大规模应用主推多样化技术路线发展

在新能源客车技术上中国目前具有一定优势,应用规模在全球也是最大的。而且,新能源客车领域的创新也最活跃,演化出很多技术路线,在各地都得到了规模化的实际应用。

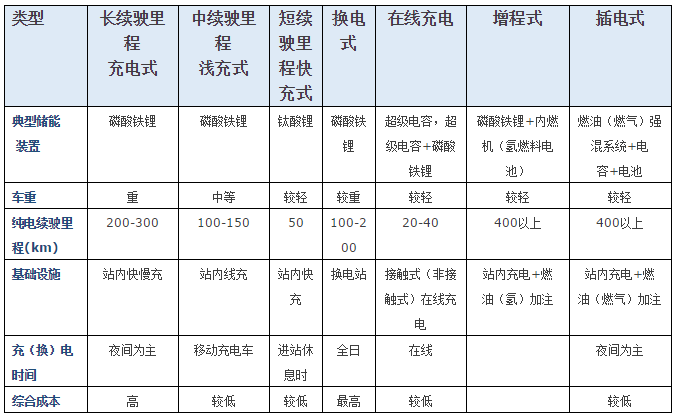

目前主要的技术路线包括长续驶里程、慢充路线,短续驶里程、快充的路线(例如钛酸锂路线),换电路线,也包括在线充电,利用超级电容的路线,增程式路线以及插电式混合动力路线。这些路线从经济性的角度来看,长续驶里程、慢充路线及换电路线,成本比较高。

不同技术路线电动公交车技术性能参数

数据来源:佐思产研《新能源汽车电池、电机及电控产业链月度监测报告》

客车安全性要求高,磷酸铁锂仍是主流配套

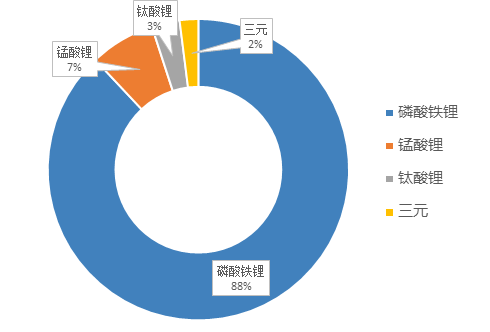

近几年销售到市场的纯电动客车所搭载的动力电池中,磷酸铁锂电池占88%,三元锂电池仅占2%,锰酸锂电池占7%,钛酸锂占3%。在纯电动客车上,磷酸铁锂占主流,其次是锰酸锂、钛酸锂,最后是三元锂电池。

纯电动客车搭载动力电池占比

数据来源:佐思产研《新能源汽车电池、电机及电控产业链月度监测报告》

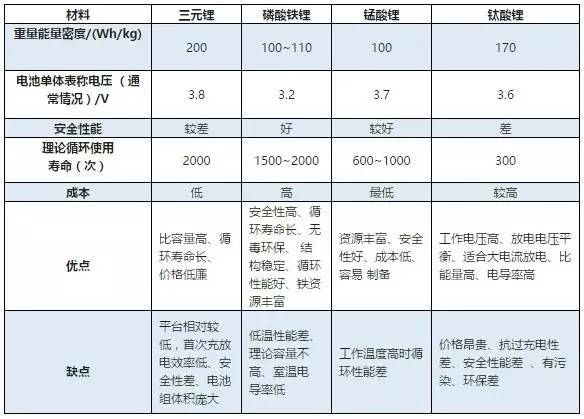

磷酸铁锂相对于三元锂电池最大的优势是安全性能好,而对电动客车而言,安全性最重要。三元材料中镍钴铝18650电池超过180℃就会自加热,起火后很难控制,而磷酸铁锂材料到250℃才会发生放热现象。电动客车相比于乘用车,载客量更多,行车过程中稳定性更重要,而磷酸铁锂电池结构稳定正好与客车切合,因此成为目前电动客车普遍采用的电池技术路线。

主流动力电池参数对比

数据来源:佐思产研《新能源汽车电池、电机及电控产业链月度监测报告》

三元锂电池发展潜力大,短期内受“技术+产能”双重政策限制

虽然近年来磷酸铁锂的电池得到了大规模的普及应用,能量密度也从2007年的90Wh/Kg提高到目前140 Wh/Kg。但磷酸铁锂动力电池的理论能量密度有限。而三元电池能量密度较高,目前国内电池企业能够做到180 Wh/Kg,与国际单体的水平基本上同步,且还有很大提升空间。但出于安全性考虑,此前工信部暂停了三元锂电池客车列入新能源汽车推广应用推荐车型目录。

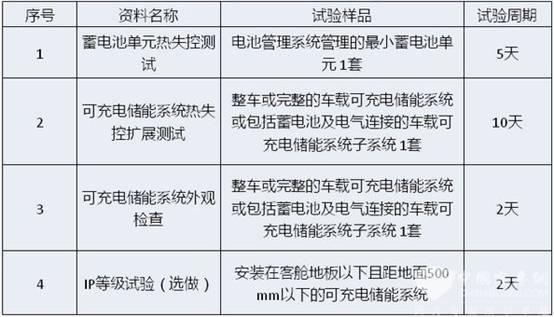

2016年底,工信部完成了对电动客车产品的风险评估,并据此形成了《电动客车安全技术条件》。《条件》指出,在通过热失控试验和热失控扩展试验测试的前提下,2017年起三元锂电池客车可申请推荐目录。但这并不意味着三元锂电池在客车上的全面解禁,而是换了更高的要求来限制,电动客车安全技术条件中对于三元电池的安全系数标准很高、监管也很严。

三元电池要通过上述两项测试,其难点在于如何设定满充电的终点,因为在热失控扩展试验中规定,“试验开始前,测试对象的SOC应调至大于电池厂商规定的正常SOC工作范围的90%或者95%”。

《电动客车安全技术条件》电动客车三元锂电池测试方案

此外,2016年11月发布的《汽车动力电池行业规范条件》(2017年)(征求意见稿)中,要求动力电池企业产能达到80亿瓦时,目前尚在征求意见当中。产能要求提高后,国内能达标的动力电池企业屈指可数。2016年国内动力电池企业产能达到80亿瓦时的动力企业,只有比亚迪和宁德时代。

再看三元电池技术水平较高的韩企,三星SDI、LG化学在华建厂,分别投入了6亿美元和5亿美元,获得的最高产能才达到30亿瓦时,距离最低标准要求的80亿瓦时相差50亿瓦时。由于产能要求提高,2016年11月SK Innovation宣布暂停在中国和其合资伙伴建设新能源汽车电池厂的计划。此外,未能进入补贴目录及补贴退坡也给韩国电池企业带来不小影响,三星SDI在华合资企业西安环新星已经大幅减产,目前主要产能以供给海外客户为主。SK Innovation在华合资企业北京电控爱思开目前已停产。

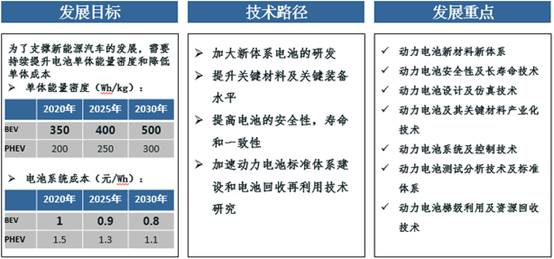

新能源汽车技术路线图中动力电池发展目标

数据来源:佐思产研《新能源汽车电池、电机及电控产业链月度监测报告》

2016年10月发布的新能源汽车技术路线图中对动力电池提出的目标是到2020年单体比的能量要达到300Wh/Kg,2025年达到400Wh/Kg,到2030年进一步达到500 Wh/Kg。国内目前的最好水平是180Wh/Kg,对于2020年达到300Wh/Kg,挑战非常大。磷酸铁锂动力电池想要依靠自身能量密度提升达到这一目标十分困难,但短期内也很难被三元锂电池完全替代。三元动力电池由于占据能量密度优势,未来在电动客车领域装配率有望逐步提升。但《电动客车安全技术条件》和新版《汽车动力电池行业规范条件》所设置的“技术+产能”的门槛明显有利于大型动力电池企业,大部分产能规模较小的动力电池企业想要进入客车三元锂电池领域都将面临很大挑战。