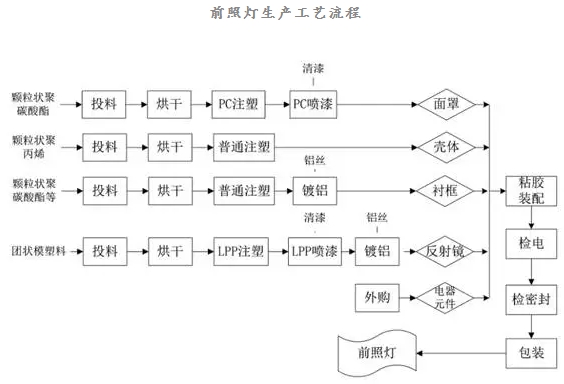

根据功能的不同,汽车灯具可分为两大类:照明灯具和信号灯具。而照明灯具和信号灯具根据安装的位置不同,又可以分为外部照明灯具、内部照明灯具、外部信号灯具和内部信号灯具四个大类。

汽车车灯按光源来分,可以分为卤素灯、氙气灯、LED 灯、以及激光等。

2016年全球汽车灯具市场规模大约275亿美元,比2015年增长9.6%,预计2017年为302亿美元,比2016年增长9.8%。如此高速的增长主要是LED头灯的加速进入市场,这在中国市场尤为明显,再者就是附加功能如ADB(Adaptive Driving Beam,自适应远光系统)、AFS(Adaptive Front-Lighting System,中文名为随动转向大灯,或自适应转向大灯)的爆发。

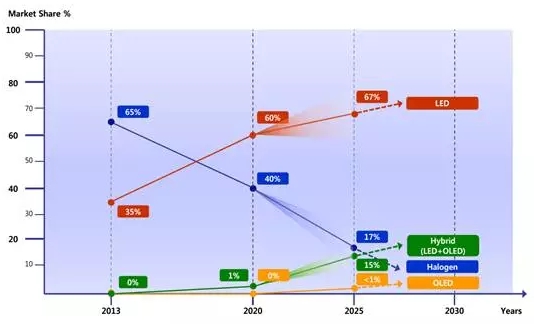

ADB功能必须配合LED头灯才能实现,同时LED头灯体积小巧,有助于增加汽车外观设计灵活度,能耗更低,加上LED价格持续下降,性价比持续提升,已经超越了HID(氙气大灯)的性价比。这使得LED头灯使用比例快速增加,预计将从2015年的7%增加到2020年的21%,到2025年可以达到30%以上。

上图是汽车尾灯光源发展趋势,到2020年大约60%的尾灯会采用LED照明。

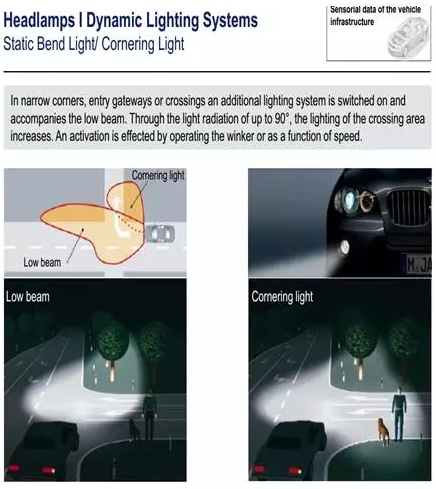

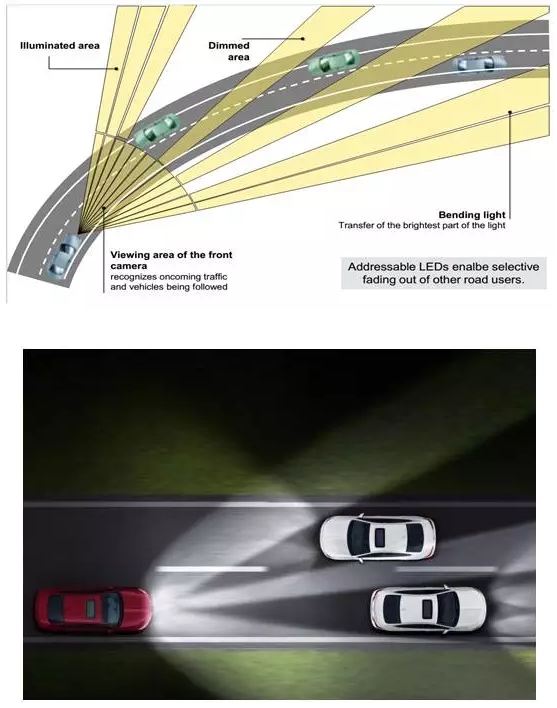

LED车灯越来越智能化,能够实现拐角处和拐弯处的更大范围照明,减少盲区。

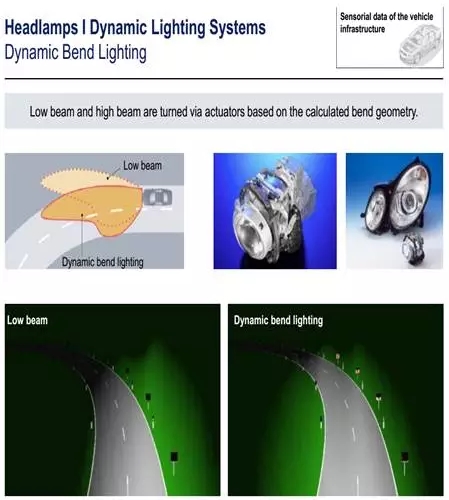

Matrix矩阵式LED头灯在探测到同向行驶车辆的瞬间,会立刻关闭前方车辆所在区域的光束,随着距离的拉近,暗区将逐渐扩大,确保不会令前方车辆产生眩目。当探测到对向行驶车辆时,Matrix矩阵式LED头灯同样会立刻响应,随着会车的结束,LED会重新亮起,改善路面照明,实现智能防眩目功能。

汽车灯具厂家分析

2013-2016年全球主要汽车灯具厂家收入(百万美元)

2016年,全球排名第一的汽车灯具厂家小糸加速增长,增幅高达14.4%,2017财年小糸中国区收入135亿人民币,增长17.4%,不过受日元升值拖累,营业利润8.2亿人民币,仅增长4.1%。小糸中国区收入连续数年都取得两位数的增幅,几乎垄断中国LED头灯市场,不仅合资品牌市场,本土品牌市场也是如此。

法雷奥收购市光工业超过50%的股份,控股市光工业。法雷奥入主后,市光工业脱胎换骨,业绩大增,2017财年收入大增24%,营业利润增加近一倍。法雷奥也超过海拉和Automotive Lighting成为全球第二大汽车灯具厂,然而收入仍然不及第一名小糸的一半。 ZKW表现优秀,从Automotive Lighting手中抢下不少订单,2016年收入大增25%,员工数从5700人增加到7500人,大连工厂表现尤其优秀。

汽车灯具产业集中度颇高,前五大厂市场占有率高达75%,并且这个比例还在增加,主要是头灯的价格越来越高,系统越来越复杂,小厂更难参与。

中国汽车灯具市场2016年规模为65亿美元,预计2017年为75亿美元,2020年达到96亿美元。 尽管中国汽车销量增速在2016年达到巅峰,但无论是合资还是自主品牌都对汽车外观非常注重,而LED有助于灵活设计外观,也增加科技感,LED头灯的比例大幅度增加。

由于中国汽车市场为全球最大,采用新技术也比其他市场积极,因此国内外厂家都加大了在中国汽车车灯市场,尤其是LED车灯的投资布局。中国已成为全球LED最大的制造生产地,这给国内LED厂商发展汽车照明也提供了地利优势。

9月26日,鸿利智汇(300219)发布公告称,拟以自筹资金2.19632亿元收购泽博合伙持有的谊善车灯56%股权,本次投资是为了加快实现在乘用车LED汽车照明领域的布局。

8月11日,瑞丰光电发布公告称,为有效推进公司在车用LED照明产业链布局,拟以自筹资金出资1亿元人民币对迅驰车业江苏有限公司进行增资,增资完成后将持有迅驰车业16.66%的股权。

6月20日,马瑞利集团旗下的汽车照明系统新工厂在长春经开区投产。长春马瑞利汽车照明系统新工厂是其在中国设立的第9家工厂,总投资10亿元,主要生产目前世界最先进的LED汽车车灯系列产品。这一项目将为一汽大众、华晨宝马、奔驰、沃尔沃等汽车整车厂配套。起步时规划产能是100万只头灯和50万只尾灯。

4月20日,海拉同北汽集团子公司海纳川汽车部件股份有限公司,共同成立合资公司海拉-海纳川车灯有限公司在天津武清建立了新工厂。新工厂按原计划在2017年10月开始生产。合资公司主要为北京奔驰、北京汽车等客户服务。在最初阶段,新工厂占地约1.2万平方米,每年可生产120万个头灯。