2018年或将是中国燃料电池产业化元年

2018年5月22日,中国汽车工业协会、中国汽车动力电池产业创新联盟联合发布了《汽车动力蓄电池和氢燃料电池行业白名单(第一批)》,这是官方首次将燃料电池单独拿出来,凸显顶层政策走向的细微变化。

而在稍早前的5月11日,国务院总理去考察了位于北海道苫小牧市的丰田汽车公司相关零部件工厂,并对丰田燃料电池汽车Mirai予以特别关注。

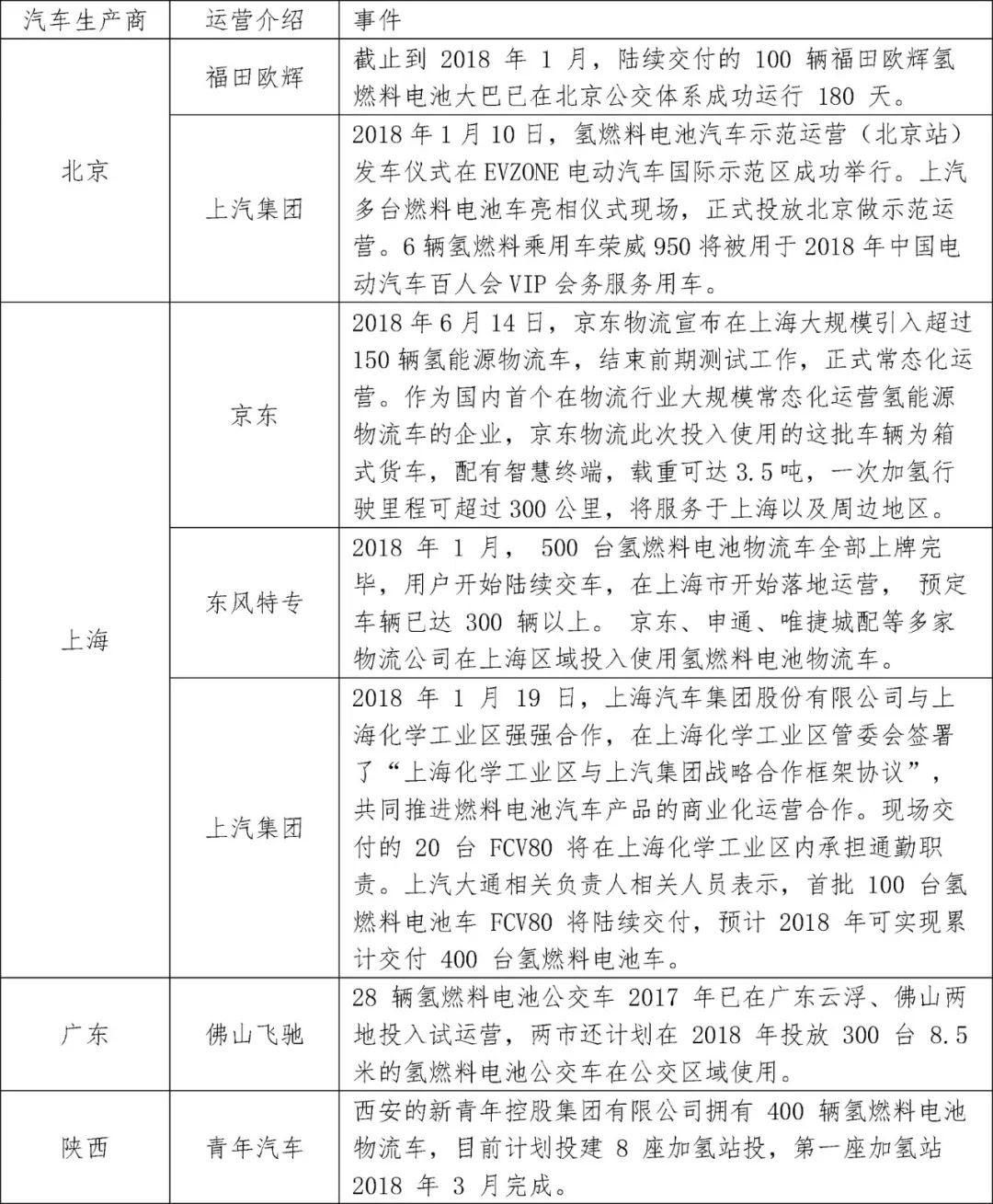

2018 年国内燃料电池汽车有望突破 3000-5000台规模,佛山和北京已有燃料电池公交大巴运行,京东、申通等物流公司开始试用燃料电池物流车。中国燃料电池开始令人振奋的高速发展阶段。

表:燃料电池汽车分地区运营情况

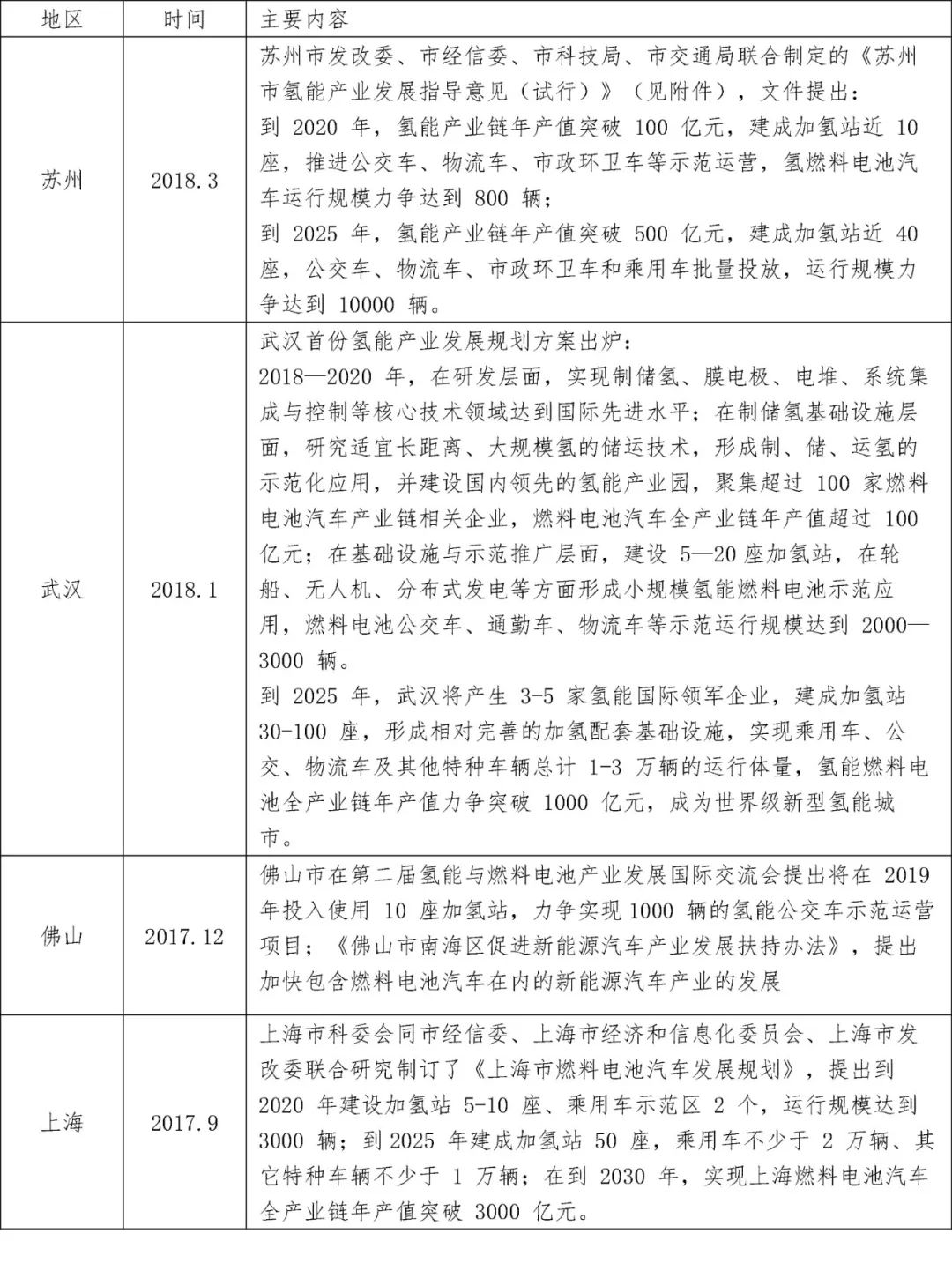

上海、武汉、佛山和苏州最为积极,燃料电池政策已先行

根据《中国氢能产业基础设施发展蓝皮书(2016)》规划,中国到2020年率先实现氢能汽车及加氢站的规模化推广应用,达到保有1万辆燃料电池运输车辆;到2030年,燃料电池车辆保有量达到200万辆。这意味着,届时我国氢能汽车产业产值有望突破万亿元大关。

从城市热度来看,上海、武汉、佛山和苏州最为积极,政策明确提出了运营规模和产业扶持政策,产业化趋势已经显现。

表:燃料电池汽车分地区政策补贴情况

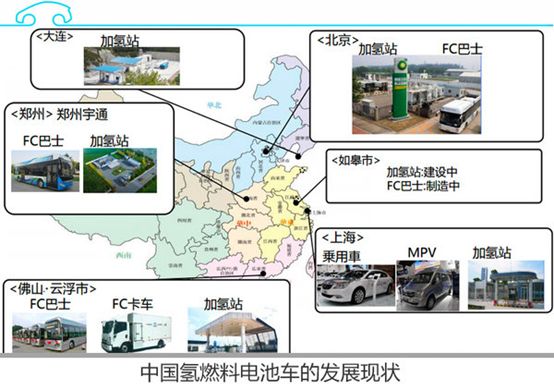

表:中国燃料电池汽车示范运营城市

氢燃料电池燃烧效率比高出内燃机一倍,插电式燃料电池混动汽车或将成为汽车发展的终极目标

根据丰田汽车测算,对于内燃机汽车,从油井、油箱再到车轮,效率为14%左右。而从油井制氢再到氢燃料电池车的车轮,效率约为28%-30%。内燃机已经发展100多年,体系完善,能提高1%的效率都很不容易,而氢燃料电池车的效率比内燃机汽车高出一倍。

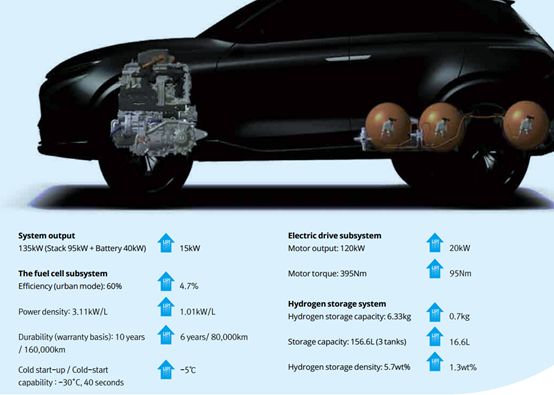

2018北京车展上,现代就带来了旗下的燃料电池车——NEXO,Nexo的续航里程(实际道路测试环境下)可达805km,包括约200km动力电池续航和600km氢燃料电池续航。这是现代燃料电池系统第四代技术,相较于上一代应用于ix35车型上的技术,更加成熟。

图:现代NEXO“gen4”燃料电池,相较于上一代系统性能指标提升

从各个角度看,现代NEXO已经代表了全球燃料电池汽车现阶段的最高技术水平,与丰田Mirai不相上下。

现代NEXO、丰田Mirai、奔驰GLC F-Cell均采用了插电式燃料电池混动技术,即同时使用燃料电池堆和高压锂电池作为动力输出单元,大大提高了续航里程。

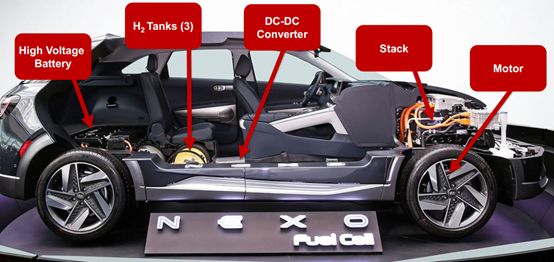

图:现代NEXO燃料电池汽车拆解图

2018年6月,韩国政府已同意在未来五年内投资约20亿欧元(2.6万亿韩圆)用于氢燃料电池以及加氢站的补贴。韩国的目标是到2022年为15,000辆燃料电池汽车和1,000辆氢气公交车提供资金。最重要的是,资助计划包括310个新的氢气加气站,政府还会制定使用法规。

NEXO已经在官网上线销售,分高配和标准两个版本,分别售价7220万韩元(折合约7.1万美元)和6890万韩元(折合约6.7万美元),同时每辆车可获得韩国国家加政府补贴3500万韩元(约3.2万美元,20万人民币)。NEXO补贴后售价约3.2万美元左右(约20万人民币)

韩国政府和地方的补贴金额在20万元人民币左右,这尚不及中国政府的补贴,根据中国政府2018年出台的最新补贴政策,燃料电池汽车国补20万人民币,而地方一般地补可达国家的50%,即10万元人民币,总计达20万人民币。

由此可见,燃料电池汽车已经走入平民化应用阶段,2017年丰田mirai燃料电池汽车在全球销量已达3000辆。

当然燃料电池汽车也有其发展瓶颈,主要包括耐久性、低温启动和铂金需求等方面:

(1)在耐久性方面 ,丰田和新源动力轿车用电堆寿命超 5000h, BallardFCvelocity-HD6 燃料电池已经达到超过 25000 小时时间的耐久性记录,已经满足日常乘用车和商用车使用需求。 轿车用电堆耐久性达到 5000h,普通乘用车用户日均行驶 2h,轿车可使用 7 年;商用车电堆耐久性达到25000h,一辆商用车日均行驶 8h,使用时间可达到 8 年。

(2)低温性能方面,目前电堆可以应对全球绝大部分地区和气候,丰田燃料电池汽车和本田燃料电池汽车分别实现了-37℃和-30℃启动;即使在冬天,燃料电池汽车依然可以满足日常使用。

(3)铂金需求方面, 目前本田电堆铂金载量已经低至 0.12g/kg, 铂载量还处于持续下降过程中,铂金不会成为燃料电池发展瓶颈。以本田Clarity 为例,单辆燃料电池车催化剂耗铂已经降至 10g 左右,而单辆柴油车需要 5g 做铂金作为尾气净化催化剂,目前燃料电池催化剂铂金用量已经降至产业化水平, 而且处于持续下降中。 假设到 2025 年单车铂载量 5g 计算,燃料电池汽车 100 万辆计算,铂金需求量 5 吨,相对 2017年铂金用量 244 吨,边际增量只有 2%;考虑燃料电池铂载量持续下降和非贵金属催化剂的发展,燃料电池汽车规模化的资源瓶颈并不存在。

那么未来,究竟是燃料电池汽车胜出,还是目前主流的锂电池汽车胜出,长达数十年的技术赛道,目前仅仅是开了个头。

国内不够重视燃料电池技术,产业化程度低,供应链缺乏量产能力

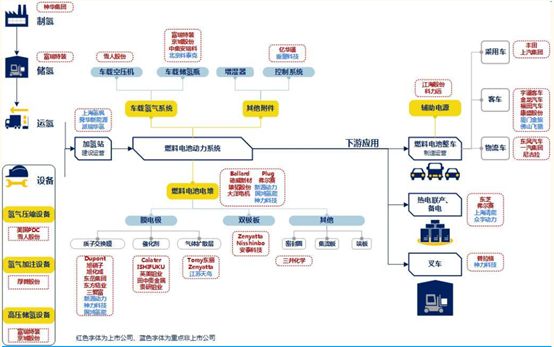

汽车产业应用质子交换膜(PEM)燃料电池,在PEM燃料电池产业链中,电堆是处于中游核心环节。 催化剂、质子交换膜、气体扩散层组成膜电极和双极板构成电堆的上游,电堆与空压机、储氢瓶系统、氢气循环泵等其它组件构成燃料电池动力系统,下游应用对应交通领域和备用电源领域,主要是客车、轿车、叉车、固定式电源和便携式电源等。

图:氢燃料电池产业链

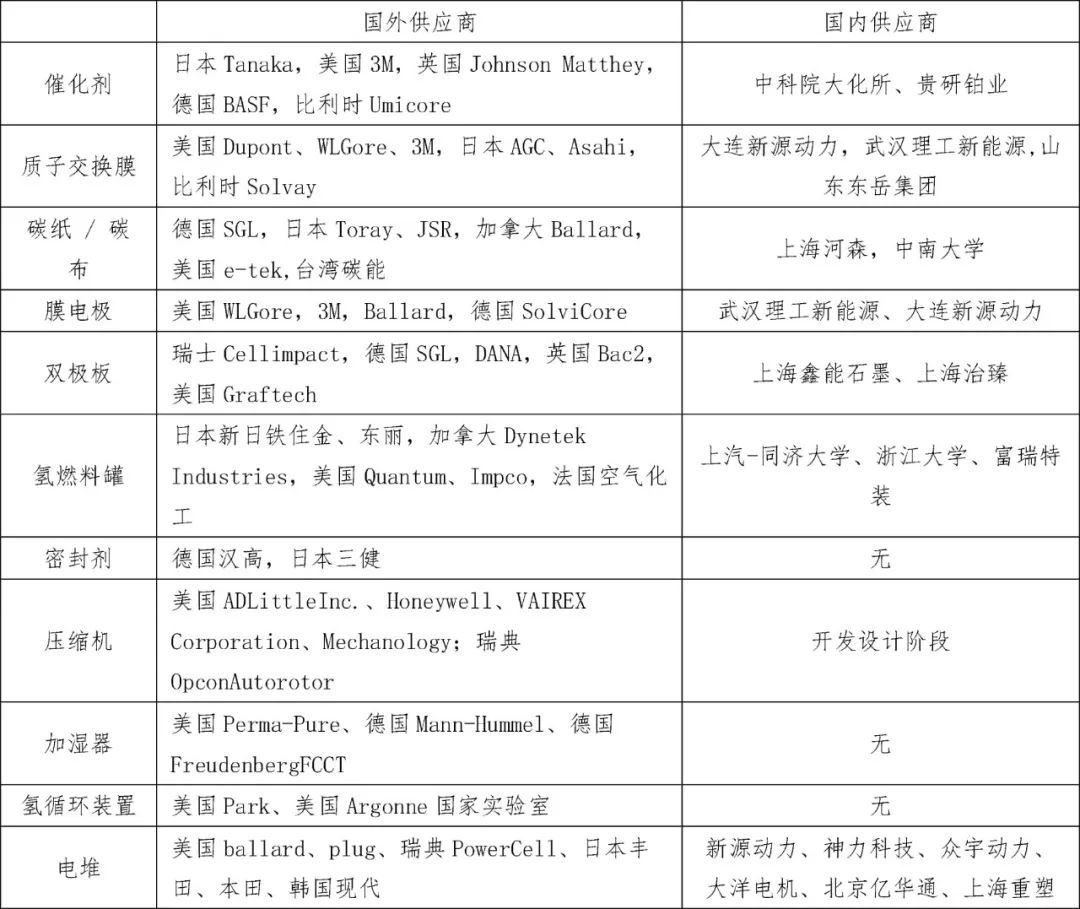

碳纸,全球主要供应商是日本东丽、JSR、德国SGL、加拿大Ballard和台湾碳能,而上游碳纤维基材基本上日本公司提供,需要具备良好的机械强度,导电导热性能和气体透过率。

质子交换膜,全球主要供应商是美国杜邦、日本旭硝子和旭化成。山东东岳集团也成功研发全氟质子交换膜,为国内配套,与与奔驰展开合作。

铂碳催化剂,日本田中贵金属全球份额第一,除了日本企业,也给加拿大巴拉德等供货,国内贵研铂业计划涉足这一领域。

罐体材料,全球主要供应商为日本新日铁住金、东丽等。

国内来说,虽然有不少高校和企业从事燃料电池燃料研发和生产,但规模都非常小或处于实验室水平,国内在电堆集成领域涌现了不少参与者,代表企业是众宇动力、大洋电机、北京亿华通、上海重塑等。

尤其2017年6月,国内最大的新能源汽车电驱动系统供应商,大洋电机宣布总投资13.4亿元,投资建设1.7万套氢燃料电池系统,业务涵盖氢燃料电池模块组装以及供氧、供氢、冷却等辅助系统的制造,预计可实现年产值超过80亿元。这是国内燃料电池系统领域单体最大投资。

然而总体而言,国内燃料电池供应链仍处于发展初期,与国外,尤其是日本相比还非常落户,国内燃料电池系统仍极度依赖进口核心材料,这与动力电池发展初期的现象非常相似。

表:国内外氢燃料电池供应商

总结,中国希望依赖电动机单一技术实现汽车产业弯道超车,技术路线风险巨大,燃料电池技术发展迫在眉睫

燃料电池核心部件为电堆(stack),放置于传统汽车的发动机舱内,类似于目前传统燃油车的内燃机,日韩汽车厂商大力研发、推广燃料电池技术,因为电堆是内燃机的技术延续,其设计难度甚至远高于传统发动机,将为日韩汽车厂商继续在汽车技术上领先全球提供助力。

图:氢燃料电池汽车核心组件

而中国之所以一直不够重视燃料电池技术,也是由于中国希望通过其领先的电动机技术,尤其是稀土永磁电机技术,在汽车领域实现弯道超车。在政府高额的补贴推动下,强有力的政策指引下,中国新能源汽车发展近年来取得辉煌成就,产销量均高居全球第一。

然而与此同时,也出现了大量劣质、骗补的车企,搅乱了新能源汽车市场的发展,中国希望依靠单一技术路线实现弯道超车的技术风险也不容小觑,因此,燃料电池技术必将提高到顶层战略高度,培育国内产业环境。

本文引自佐思产研《新能源汽车电池电机电控月度监测报告》,下一期我们将重点分析现代NEXO燃料电池汽车的技术细节,欢迎感兴趣的朋友关注