诺基亚4月15日宣布,计划以156亿欧元(约合166亿美元)全面收购阿尔卡特朗讯(以下简称“阿朗”),由此将产生全球最大的移动网络设备供应商。双方计划在2016年上半年完成这笔交易;新公司预计将使用诺基亚品牌,但将保留阿朗的贝尔实验室用于其研发活动。

1+1>2 ?

近年来,诺基亚电信设备部门一直深陷泥沼,与西门子AG组建的合资公司也未成气候,先后进行了裁员和重组等措施,来保证利润。2013年,在将手机部门卖给微软后,诺基亚收购了西门子所持有的合资公司50%的股份。

目前诺基亚在通信系统设备市场上的产品比较单一,主要集中在无线领域,在前几年的资产优化中,已经退出了固网/IP等领域。而在主营的无线领域,诺基亚通过出售移动终端业务使其战略和资源更加聚焦,并且在传统的优势地域,比如日本、韩国、澳大利亚、中国等市场LTE建设中,也拿到了外企中相对较高的份额。

然而进入今年之后,诺基亚无线业务增长开始承压,日韩澳市场已经进入平稳期,运营商投资额下降;而诺基亚的本土市场,欧洲运营商迟迟没有大规模启动LTE建设,而且还受到了华为和爱立信的强力挑战;中国市场要撼动华为中兴的地位几无可能。

与此同时,阿朗命运亦是多舛。该公司一直在不断重组和资产出售中摇摆不定,其中还伴随着不停的“烧钱”。2006年,法国阿尔特公司收购从AT&T剥离的朗讯技术公司,阿朗就此而生,不过随后这家“二合一”的公司便饱受管理层分裂之苦,CEO也是“走马观花”换个不停。

阿朗虽然在通信系统设备市场上产品方案非常丰富,涵盖了无线/有线/IP/云计算等。但每个市场上,阿朗都不是行业内的领头羊,挑战都很大。在IP市场上,对手有思科、Juniper、华为等;在固网接入领域,对手有华为、中兴、烽火等;在传输这块,对手有华为、中兴、Ciena等,在上述这些领域,阿朗还都有一较长短的技术实力。但在无线领域,阿朗在全球主流的UMTS上积累太少,其无线市场过于依赖北美和中国:虽然拿到了AT&T和Verizon的订单,但北美市场首轮建设高峰期已经过去;在中国市场,ASB在最近几轮标准中表现也不佳。

笔者认为,这两家企业在通信市场上已经是日渐式微。不如在此时走到一起,在北美、欧洲、亚太与爱立信和华为继续一较高下,用技术和规模优势来重新赢得市场。

颠覆通信业格局

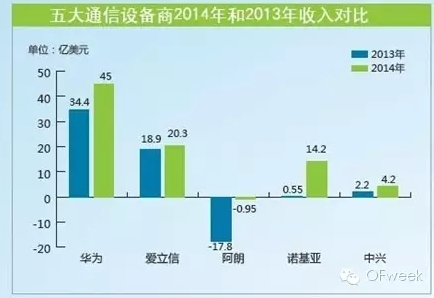

诺基亚和阿朗合并之后,按2014 财年两家公司财务情况来看,合并后公司预计将拥有259亿欧元(约合274.8亿美元)的净销售额。从数据来看,两者合并后的收入和华为、爱立信仍还有一定的距离。

然而,诺基亚与阿朗合并后的实力也不可小觑。新公司员工总数将超过10万名,两家联姻还有助于提升研发能力和技术储备。据了解,合并后的公司将集中阿尔卡特-朗讯贝尔实验室、诺基亚FutureWorks和诺基亚技术公司的三方优势。未来,三家公司均作为独立主体运营,且分别拥有清晰的技术许可业务以及新技术的研发目标。诺基亚和阿朗合并将充分整合双方的优势,同时弥补各自的劣势。前者的优势在移动宽带领域,而后者则擅长固定宽带、IP路由等领域。合并后,诺基亚将以更佳的状态推动5G、IP、软件定义网络、云技术、数据分析以及传感和成像等未来技术的发展。

对诺基亚而言,此项交易带来了提振市场份额的机会,可以在“钱多地大”的美国市场同爱立信竞争;美国市场正是阿朗的大本营,其与Verizon通讯和AT&T等运营商关系深厚稳定。此外,诺基亚还能获得阿朗增速迅猛的网络路由器业务,这块业务是阿朗的“利润引擎”,是其未来依靠的对象。自诺基亚重组以来,所有精力都放在无线网络这一个领域。

可以说,新诺基亚将会拥有媲美华为、中兴的产品线,可以给运营商提供端到端的系统设备。从现在运营商的角度来看,固移融合、云网融合是个趋势,因为这样才能降低成本提高竞争力。新诺基亚将会极大受益来自阿朗的光传输/IP/云计算能力,在这三块,诺基亚和华为中兴将会成新对手。