报告连接:http://www.pday.com.cn/Htmls/Report/201509/24513988.html

水清木华研究中心《2015-2020年中国电动汽车驱动电机行业研究报告》着重研究了以下内容:

新能源汽车驱动电机行业概述,包括汽车驱动电机的定义、分类、上下游产业链分析;

中国新能源汽车驱动电机行业运行环境分析,包括政策环境、新能源汽车市场的发展状况及对汽车驱动电机行业的影响;

中国新能源汽车驱动电机行业发展状况分析,包括产业链、成本分析、商业模式、竞争格局、主流生产厂商的竞争情况,并对乘用车、商用车驱动电机竞争格局进行了分别阐述;此外,对驱动电机技术现状和发展趋势进行了详尽分析;

中国22家企业、全球6家企业分析,包括企业经营状况、发展战略、供应链、新能源汽车驱动电机业务等。

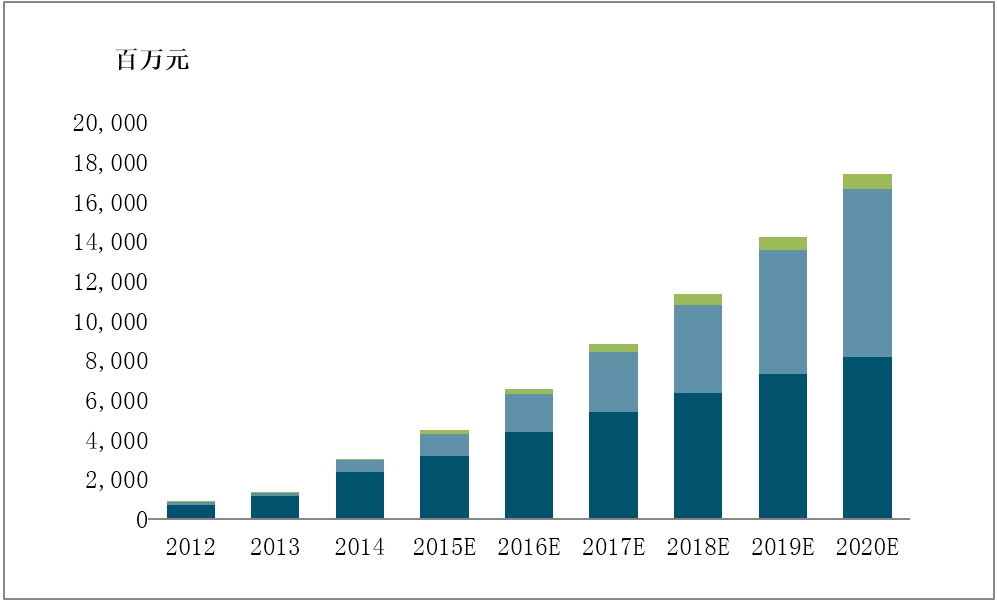

2014年中国电动汽车(客车+乘用车)驱动电机系统产值达到30.2亿元人民币,同比增长125%,其中:

(1)客车驱动电机系统产值23.5亿,占比76%,是市场竞争的焦点,配套厂商数量最多;

(2)乘用车由于单车驱动电机系统价格较低,产值规模6.0亿,未来随着数量的快速上升产值也将不断提升;

(3)专用车,主要是物流运输车、城市环卫车、晒水车等,目前驱动电机产值较小,但增长十分迅速,尤其是2015年以来城市纯电动物流运输车增长势头强劲。

乘用车多采用永磁同步电机,单套驱动电机系统功率多在30KW-50KW左右,价格多在1-2万元/套,微型电动车由于功率一般在20KW,价格也低至7000元/套,目前乘用车驱动电机系统多采用自产自销(in-house)的配套模式,尤其以比亚迪、众泰、新大洋、上汽、江淮等为代表。而大洋电机(为北汽配套)、上海电驱动(为奇瑞配套)、杭州德沃仕(为众泰配套,被方正电机收购),是为数不多进入主流乘用车厂商供应链的独立电机生产商。

客车驱动电机系统是目前主要的竞争领域,进入厂商众多,2014年市场份额最大的企业是上海电驱动、精进电动和南车时代。100KW的交流异步驱动电机系统单价在10万元/套左右,双电机系统报价则高达30万元/套。

未来5-10年,驱动电机技术将呈现永磁化、集成化、数字化的发展趋势。电机控制及集成技术是企业竞争的焦点,在关键的IGBT芯片封装技术上,以及第三代碳化硅(SiC)IGBT的研发等方面,中国仍有世界先进水平有较大差距,是下一步的研究重点。

就驱动技术来说,目前主要的两种驱动方式为集中驱动和轮毂驱动:

(1)集中电机驱动从传统内燃机车结构改造而来,适合批量生产且较易控制成本,是目前主流电机驱动方式。

(2)“下一代电机及电控系统”很可能是轮毂电机及控制系统。轮毂驱动技术在重量、效率等方面具有一定优势,通用、丰田、奔驰的一些混动车型已经开始应用该种驱动方式,中国也已有自主品牌厂商研发此项技术,目前该技术尚不成熟,也并未大规模应用,但可能是未来电动汽车驱动方式的发展方向。日、美在轮毂电机领域研发超前,行业领导者包括日本富士电机、安川电机,美国Protean Electric等。

图:2012-2020年中国电动汽车驱动电机系统市场规模

正文目录

第一章 电动汽车驱动电机行业概述

1.1 驱动电机介绍

1.2 驱动电机控制器介绍

1.3驱动电机应用领域

1.3.1 纯电动汽车

1.3.2混合动力汽车

第二章 中国电动汽车行业分析

2.1行业政策

2.1.1购置税减免政策

2.1.2财政补贴政策

2.1.3电动汽车推广政策

2.2电动汽车市场

2.2.1整体市场

2.2.2电动乘用车市场

2.2.3电动客车市场

第三章 中国电动汽车驱动电机行业分析

3.1产业链

3.2市场规模

3.3主要厂商及竞争格局

3.3.1整体竞争格局

3.3.2乘用车驱动电机竞争格局

3.3.3客车驱动电机竞争格局

3.4技术发展趋势

3.4.1技术现状

3.4.2技术趋势—永磁化

3.4.3技术趋势—集成化

3.4.4技术趋势—数字化

3.4.5技术趋势—轮毂电机

第四章 中国驱动电机行业主要企业

4.1大洋电机

4.1.1 企业简介

4.1.2 经营情况

4.1.3发展战略

4.1.4电动汽车电机业务

4.1.5驱动电机投资与产能

4.2 上海电驱动

4.2.1公司简介

4.2.2经营情况

4.2.3供应链分析

4.2.4驱动电机产品及技术

4.2.5驱动电机投资与产能

4.3南车时代电动

4.3.1 企业简介

4.3.2 经营情况

4.3.3驱动电机产品

4.3.4驱动电机投资与产能

4.4万向

4.4.1 企业简介

4.4.2 经营情况

4.4.3电动汽车电机业务

4.5上海大郡

4.5.1 企业简介

4.5.2 经营情况

4.5.3供应链分析

4.5.4 驱动电机产品

4.6 精进电动

4.6.1 企业简介

4.6.2 经营情况

4.6.3电动汽车电机业务

4.7方正电机

4.7.1企业简介

4.7.2经营情况

4.7.3供应链

4.7.4驱动电机产品

4.7.5驱动电机投资

4.7.6驱动电机产能

4.8卧龙电气

4.8.1 企业简介

4.8.2 经营情况

4.8.3电动汽车电机业务

4.9 信质电机

4.9.1 企业简介

4.9.2经营情况

4.9.3电动汽车电机业务

4.10江特电机

4.10.1企业简介

4.10.2 经营情况

4.10.3电动汽车电机业务

4.11北京中纺锐力机电

4.11.1企业简介

4.11.2经营情况

4.11.3电动汽车电机业务

4.12尤奈特电机

4.12.1企业简介

4.12.2经营情况

4.12.3电动汽车电机业务

4.13其他厂商

4.13.1大连电机

4.13.2深圳大地和

4.13.3联合汽车电子

4.13.4兰基电动汽车

4.13.5华域汽车电动系统

4.13.6江苏微特利电机制造

4.13.7无锡迈为电子技术

4.13.8上海赢双电机

4.13.9锦州汉拿电机

第五章 全球驱动电机行业主要企业

5.1罗伯特博世(Robert Bosch)

5.1.1企业简介

5.1.2电动汽车电机业务

5.2采埃孚(ZF Friedrichshafen AG)

5.2.1企业简介

5.2.2电动汽车电机业务

5.3大陆集团(Continental AG)

5.3.1企业简介

5.3.2电动汽车电机业务

5.4爱信精机(Aisin AW)

5.4.1 企业简介

5.4.2电动汽车电机业务

5.5现代摩比斯(MOBIS)

5.5.1 企业简介

5.5.2电动汽车电机业务

5.6 AC Propulsion(ACP)

5.6.1企业简介

5.6.2电动汽车电机业务

5.7 西门子(SIEMENS)

5.7.1企业简介

5.7.2电动汽车电机业务

图表目录

图:驱动电机驱动系统的基本构成

表:电动汽车驱动电机和传统电机的主要参数对比

表:电动汽车驱动电机分类

表:不同类别电动汽车驱动电机技术特点

表:不同类别电动汽车驱动电机性能参数

图:驱动电机控制器结构图

图:不同类型驱动电机的控制策略及应用现状

图:纯电动汽车驱动电机系统结构

图:混合动力汽车驱动电机系统工作原理及应用

图:轻度混合动力汽车驱动电机系统结构

图:增程式动力系统结构

图:比亚迪插电式混合动力汽车“唐”驱动电机系统

图:丰田普锐斯双电机混合动力发动机

图:工信部前三批免购置税目录车型统计

表:2013-2020年电动乘用车补贴标准

表:2016年电动客车补贴标准

表:2014-2015年中国电动客车补贴标准(中央财政)

表:2016年中国燃料电池汽车补贴标准

表:2013-2015中国城市(群)电动汽车推广计划及完成进度

图:2014-2015年中国电动汽车推广计划(公共交通和私人消费)

表:2014年全年中国城市(群)电动汽车推广数量

图:2010-2015H1电动汽车产销量

图:2011-2020年中国电动乘用车(EV&PHEV)销量

图:2011-2020年全球电动乘用车(EV&PHEV)销量

表:2015H1中国电动乘用车(EV、PHEV)(分车型)销量

表:2015H1全球主要电动汽车(EV&PHEV)销量

图:2012-2020年中国电动客车(分用途)年销量

图:2009-2017年中国电动公交客车产量及电动化率

图:永磁同步驱动电机的价格构成

图:电机控制器成本占比

图:2012-2020年中国电动汽车驱动电机系统市场规模

表:驱动电机及系统企业主要类型

表:2014年驱动电机生产企业市场份额排名

表:国内主要驱动电机及控制器厂商

图:国内电机及控制器厂商的7种供应模式

表:全球电机控制器IBGT生产商

表:2015年上半年主要电动乘用车驱动电机供应商

图:2015年上半年中国电动乘用车驱动电机(分厂商)出货量

图:2015年上半年中国电动乘用车驱动电机(分技术类型)出货量

图:中国主要电动客车驱动电机及控制器配套关系

表:集中式和轮毂电机驱动对比

表:2014年全球销量前十的电动汽车电驱动系统构型

表:中国电动汽车“十二五” (2011-2015年)专项规划

表:电机及控制器集成化方法及效果

图:博格华纳(左)与采埃孚(右)的驱动电机与单级减速器集成

图:电机控制系统数字化

图:IGBT技术发展路径

图:内转子结构的轮毂电机驱动系统结构图

图:轮毂电机可匹配各种新能源车型

图:2011-2015Q1大洋电机经营情况

表:2014年大洋电机(分行业)营收构成

图:2010-2014年大洋电机(分地区)营收占比

图:2009-2014年大洋电机毛利率

图:2012-2014年大洋电机(分产品)毛利率

图:大洋电机十年发展战略

表:大洋电机十年发展战略及实施主体

图:上海电驱动、大洋电机驱动电机系统出货量及营收规模

表:大洋电机主营电动汽车电机业务的子公司

图:大洋电机在建电动汽车电驱动系统项目情况

图:上海电驱动股权结构图(收购前)

表:2013-2015Q1上海电驱动电动汽车驱动电机系统出货量

表:2014年上海电驱动电动汽车驱动电机系统市场占有率

图:2009-2015Q1上海电驱动经营业绩

表:2014-2015Q1上海电驱动前五大客户

表:2014-2015Q1上海电驱动前五大供应商

表:上海电驱动已生产的驱动电机系统类型及参数

表:上海电驱动驱动电机系统尺寸及外观

表:南车时代电动已生产的驱动电机类型及参数

图:2011-2015Q1万向钱潮营业收入及净利润

图:2011-2014年万向钱潮(分产品)营收占比

表:2011-2014年万向钱潮(分产品)营收情况

图:2011-2014年万向钱潮(分地区)营收占比

表:2014年万向钱潮来自前五名客户的营业收入情况

图:2012-2015Q1万向钱潮毛利率

图:2011-2014年万向钱潮(分产品)毛利率

图:2012-2014H1上海大郡驱动电机出货量及营收

表:2013-2014H1上海大郡前五大客户

表:2013-2014H1上海大郡前五大供应商

表:精进电动已生产的驱动电机主要规格

图:2011-2015Q1方正电机营业收入及净利润

图:2011-2014年方正电机(分产品)营收占比

表:2011-2014年方正电机(分产品)营收情况(百万元,CNY)

图:2011-2014年方正电机(分地区)营收占比

图:2011-2014方正电机毛利率

图: 2014年方正电机前五大客户

表:2014年方正电机电动汽车驱动系统项目建设情况

图:2011-2015Q1卧龙电气营业收入及净利润

图:2011-2014年卧龙电气(分产品)营收占比

表:卧龙电气(分产品)营业收入(百万元,CNY)

图:2011-2014年卧龙电气(分地区)营收占比

图:2011-2015Q1卧龙电气毛利率

图:2011-2014年卧龙电气(分产品)毛利率

图:2010-2015Q1信质电机营业收入及净利润

图:2011-2014年信质电机(分产品)营收占比

图:2011-2014年信质电机(分地区)营收占比

表:2014年信质电机来自前五名客户的营业收入情况

图:2011-2015Q1信质电机毛利率

图:2011-2014年信质电机(分产品)毛利率

图:2011-2015Q1江特电机营业收入及净利润

图:2011-2014年江特电机(分产品)营收占比

表:2011-2014年江特电机(分产品)营收情况(百万元,CNY)

图:2011-2014年江特电机(分地区)营收占比

图:2012-2015Q1江特电机毛利率

图:2012-2014年江特电机(分产品)毛利率

表:江特电机主营电动汽车业务的子公司

表:江特电机2014年驱动电机研发情况

表:北京中纺锐力机电已生产的电动汽车SRD电机主要规格

表:西门子乘用车驱动电机规格和外观

表:西门子商用车ELFA驱动系统的构成

报告连接:http://www.pday.com.cn/Htmls/Report/201509/24513988.html