传统汽车厂家的思维模式与现今的互联网思维模式完全不同,传统车厂对新事物新技术要经过长期验证才会认同。汽车行业理应如此,因为这牵涉到人命,不能拿活人做实验。相对于创新和革命,我们最需要的是更加安全,这就注定汽车半导体进步的速度很慢。

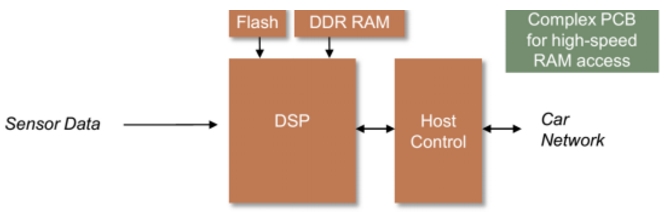

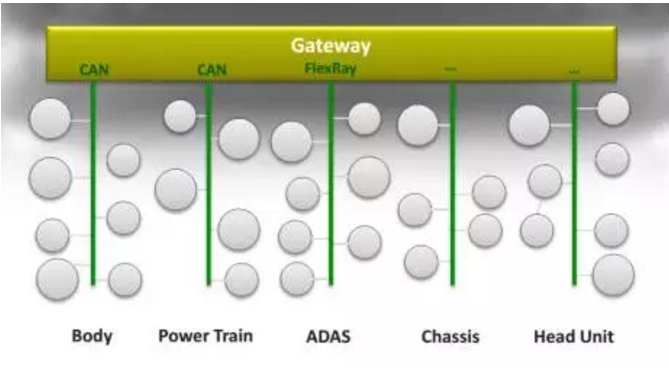

上图是汽车电子发展不同阶段的结构图。第一阶段叫分散式结构(Distributed),主要包括两级设置,第一级在传感器部分,主要是ADC和DSP;第二级在控制器部分,主要是MCU。这些电子零部件通过CAN、LIN、Flexray、Most、以太等总线连结起来。

第二阶段叫局部集中式结构(Partially Centralized),典型如融合型ECU和视觉ECU。最后则是中央集权式结构(Centralized),恐怕要到无人驾驶时代才会出现。

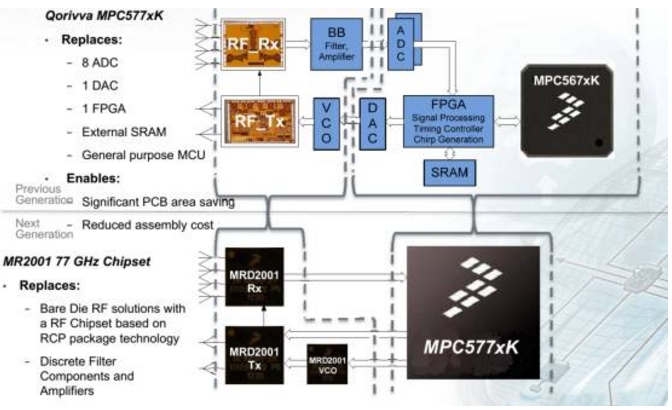

传感器数据处理主要是图形处理和雷达信号处理。图形处理无需多说,大家想必已经比较熟悉了,当然目前能通过ISO26262标准的就那几家。雷达就需要多说几句,目前77GHz的FCMW型雷达在数字信号处理中需要使用FFT,也就是快速傅里叶变换,这需要大量的运算资源。使用单精度浮点处理实现一个4096点FFT,采样点越多,误差就越小,但运算量会大幅度增加。它在每个时钟周期输入输出四个复数采样。每个FFT内核运行速度超过80 GFLOP,这一般需要FPGA才能比较好的实现。

一般车载雷达的采样点在512-2048左右,但军用的可以达到8192,必须配备FPGA。由于大部分人不熟悉FPGA,因此雷达的使用受到了限制,近期NXP推出的Qorivva 57A7和德州仪器的DRA75X都可以大大简化雷达的设计,其内部用浮点DSP加速器来替代FPGA。国内比较喜欢Qorivva 57A7,价格更低一点。

不过如果追求特别高的精度,FPGA还是更胜一筹。顺便说一点,FFT也是稍微做了妥协的做法,如果追求最高精度,该用DFT,但计算量太大了,没人使用。

由于传感器需要使用带宽比较高的总线系统,因此一般是计算能力比较强的32位MCU。在汽车MCU领域,瑞萨优势非常明显。NXP在合并飞思卡尔后,MCU的市场份额与瑞萨非常接近,有些机构则认为两者是平分秋色。MCU可以看做一个微型计算机,其核心架构(指令集)主要有四大类型,分别是ARM、PowerPC、SuperH、MIPS。

PowerPC来自上个世纪的摩托罗拉、苹果和IBM共同开发的成果,SuperH则来自日立。MIPS没有构建其完整的生态系统,在汽车领域比较少见。尽管飞思卡尔(NXP)和瑞萨还有意法半导体都引入了ARM,但主要是在对安全性要求不高的领域和32位MCU领域,NXP和瑞萨仍然保有了自己独有的指令集体系,并没有完全倒向ARM。在汽车领域保持一定的独立性非常有必要。

瑞萨在制程方面拥有比较明显的优势,速度优势明显,瑞萨从90纳米后一直领先除ARM

外的体系,在2010年就推出40纳米工艺MCU,瑞萨与台积公司自90纳米技术世代开始便密切合作开发内建Flash的MCU产品。为了使未来的环保汽车与自动驾驶车更具节能效益且更可靠,双方在合作40纳米MCU平台与生产四年之后,扩大合作至28纳米MCU的开发,核心技术是瑞萨具备高可靠性及高速优势的金属氧化氮氧化硅(MONOS)eFlash技术。

飞思卡尔则在发动机领域优势非常突出,不过主流的MPC5554制程还是130纳米,甚至还有些180纳米工艺的MCU在汽车发动机领域发挥余热,汽车领域更在乎可靠性。不过NXP显得后劲不足,对ARM依赖过高,NXP目前最先进的PowerPC架构的MCU是MPC5604E,还是2010年的产品,采用55纳米工艺。而最新的BLUEBOX则使用LS2088A,内嵌式处理器是由8个64位ARM Cortex-A72,似乎有完全倒向ARM的迹象。

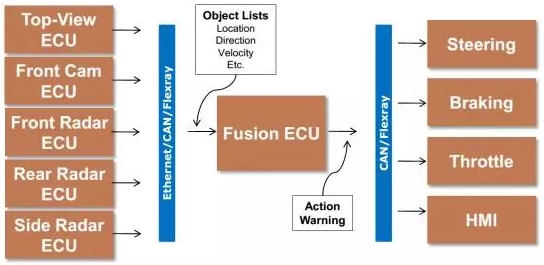

而为了ACC、AEB功能,比较先进的设计会使用传感器融合。

首先要说融合的三个层次,分别是传感器数据级(Data)、传感器特征级(Feature)、决策级(Decision)。一般情况下都是数据级融合,主要是原始数据(可不是最原始的数据,是从传感器ECU输出的数据)融合,一般采用加权平均或卡尔曼滤波器算法实现融合。特征级融合则把形状、深度、速度等数据融合,通常采用霍夫变换算法。决策级则对比多个决策,算法一般是贝叶斯算法。

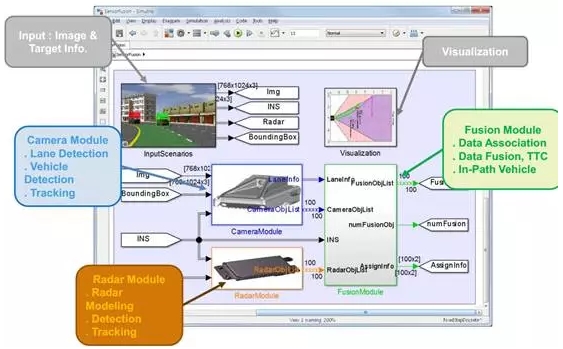

上图是Matlab的仿真模型,数据级融合通常都是以图像传感器为核心,用卡尔曼滤波器对雷达测量的距离信息进行滤波后,得到坐标系下前方车辆与摄像头之间各个坐标轴上的距离估计, 通过坐标映射对它们在二维图像上进行实时描述。这就是传感器视觉化。

由于目前融合多是雷达与摄像头融合,所需要的带宽,一般的ASIC都能够满足。但是要融合激光雷达,则最好用FPGA,FPGA做传感器Hub是最合适不过的。同时传感器融合目前应用较少,合适的ASIC并不好找,FPGA成为主流选择。

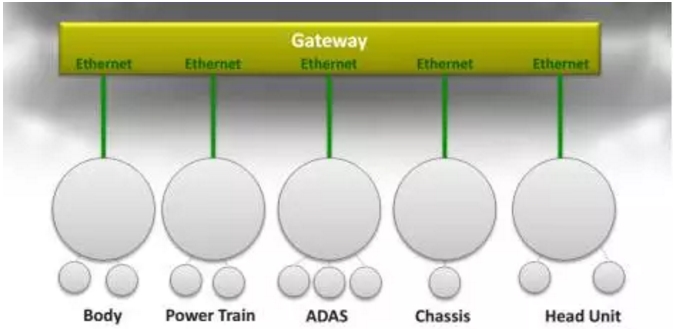

随着ADAS复杂度进一步增加,特别是传感器数量越来越多,这将导致原有的电子架构变得不太合适。域控制器开始出现。

每一大区域有一个域传感器负责,如下图。

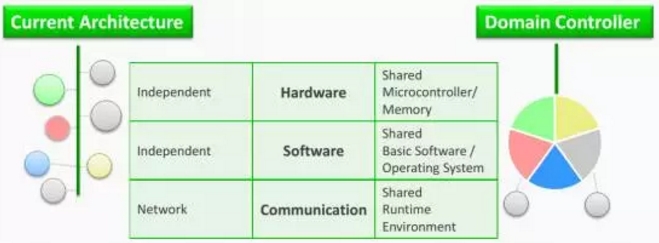

现行架构的缺点是软件复杂程度越来越高,ECU数量越来越多,这不仅导致ADAS带来高成本,也导致研发成本大增。再次是大幅度增加功率消耗,对电动车来说尤其无法接受。其次是电气架构复杂程度大增,线束,连接器等数量大增,成本自然大增。最后还有安全隐患,每一个ECU都有可能成为被攻击的入口,需要统一的网络安全设置。采用Domain控制器大幅度简化ECU架构,减少ECU数量,降低功耗,提高处理器和内存利用效率,同时整车厂家可以只关注底层软件和操作系统,软件供应商则只关注应用层软件。

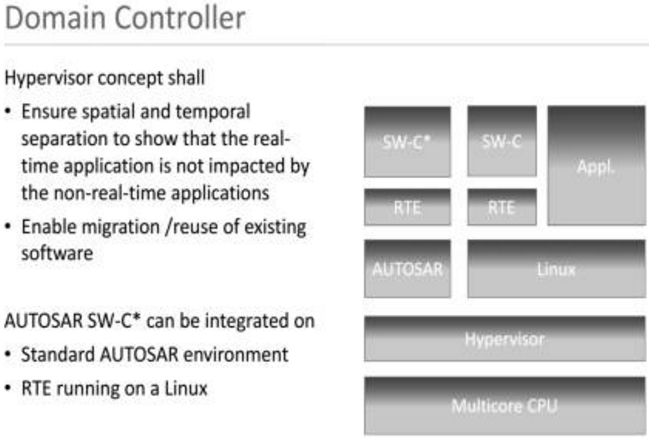

域控制器最好要Autosar和以太网总线(未来将是TSN总线)来配合。下图为域控制器软件结构。

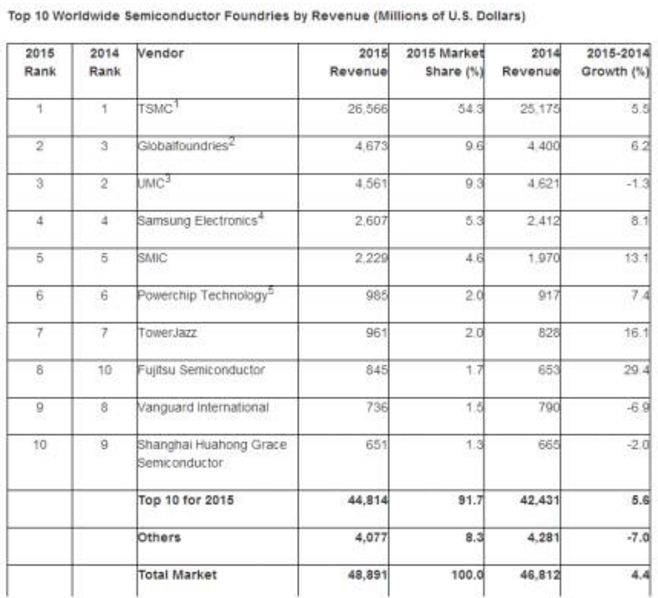

说到芯片,不能不提晶圆代工厂,也就是Foundry。除了CPU和内存外,几乎所有的数字IC都是Foundry代工的,汽车类数字IC也不例外。对于数字IC来说,制程越先进就意味着功耗越低,效率越高,所以人们不断地追求更先进的制程,对于模拟和混合信号IC,则没这个必要。

进入ADAS时代,汽车内的运算量大增,数字IC的使用量也大增。而无人驾驶时代,这个数量还要暴增,深度学习芯片对先进制程的依赖更加严重,同样的设计,10纳米制程就比16纳米制程要好上不少,这就让Foundry厂的地位日益突出。不要以为代工的利润就微薄。为苹果代工处理器的台积电的净利率几乎是苹果的两倍。

全球10大Foundry收入排名

台积电有多强?28纳米市场占有率高达95%,14/16纳米市场占有率85%,大部分机构预计未来的10/7纳米市场,台积电市场占有率将超过90%。无论你是苹果、华为、高通、英伟达、Xilinx、MTK、谷歌、抑或任何一家深度学习芯片设计公司,都必须在台积电面前俯首。就连英特尔收购的Altera,目前90%的订单也是由台积电完成而非英特尔代工。台积电刻意维持略微紧张的产能,如果你的订单量太小,对不起,要么给你的价格远高于大客户,要么只能排队等着。你可能设计了一款非常好的芯片,但可能迟迟无法出货或者价格毫无竞争力。

联发科的Helio X30已经确认采用台积电的10纳米工艺,将在2017年1季度出货,这是全球首款采用10纳米的手机CPU,也是联发科在制程领域第一次超越高通,也是对台积电10纳米工艺的完美背书。同时苹果在2017年的10纳米工艺处理器A11,也将由台积电独家代工,台积电不仅在先进制程领域领先三星,同时在封装领域采用InFO技术,同样也是力压三星。

半导体产业没有捷径,砸钱不行,一步一步慢慢来才行,想投机取巧,弯道超车,结果只会是亏损破产。

ADAS与自动驾驶有着本质区别, ADAS做得再牛也不是自动驾驶,下一节来分析自动驾驶时代的汽车电子与半导体。