本文包含以下部分

一、百业寒冬之际,汽车产业面临百年一遇大变革

二、领先车企研发每年投资百亿起步

三、百度的智能网联汽车发展历程

四、百度自动驾驶盈利模式探讨

五、百度未来发展方案探讨

一句话总结:目前百度在智能网联汽车的投入,仅相当于一家二线Tier1。如果要扩大自动驾驶领先优势,需要有更大的动作。

前言

2月初,有媒体称,百度创始人李彦宏否认百度All in AI,而百度集团总裁兼COO陆奇之前公开说过百度要All in AI。于是坊间传言,陆奇和李彦宏之间出现了矛盾。

事实上,极客公园创新大会上李彦宏是这么讲的:“我这人说话还是倾向于留有余地,今天搜索背后的技术完全是人工智能的技术,我不希望大家说出来百度All in AI的时候,指的百度所有的资源都去做无人车、度秘了,其实不是的,我们大多数的资源可能还是在百度搜索、百度的信息流(相对比较核心的业务上)。”

可见,一些媒体又标题党了。李彦宏并没有否认百度All in AI,只是强调搜索也是AI的一部分,百度并没有All in 无人车和度秘。

由于百度曾经有过的不佳口碑,不少人一直喜欢黑百度。近两年开始专注AI以来,百度的口碑明显好转。

百度自动驾驶项目自陆奇开启阿波罗计划后,一路风生水起,缔结100多家产业合作伙伴,即将实现对NVIDIA、Intel、NXP 和Renesas等智能网联汽车主流计算平台的支持。

不过,自动驾驶项目还需五年以上的持续巨额投入,早晚会成为百度的巨大负担。虽然百度搜索业务有强大的盈利能力,一年能够创造200亿左右的利润。但是汽车业务是一个相当烧钱的项目,动辄需要数百亿的投入,单凭百度一己之力,在竞争激烈的出行市场,很难获得最大的利益。

所以陆奇提出的阿波罗计划,是业界公认的一着妙棋,确立了百度在中国自动驾驶圈的领袖地位。阿波罗计划也让百度收获了大量好评,百度股价一路攀升。

百度是自动驾驶的先行者,先行者的风险也很大。百度是中国自动驾驶的黄埔军校,据说也是AI的黄埔军校。至少十几家拿到不菲投资的自动驾驶初创企业,都源自百度。腾讯成立自动驾驶部门后,从百度挖了几十人的团队。阿里今年发力自动驾驶,也从百度挖人,百度自动驾驶工程师薪水本来就不低,阿里再加40%。

4月19日,阿波罗一周年及2.5版本发布的日子,阿波罗的发起者陆奇没有出现在台上。本次百度发布会显得格外低调。陆奇即将离职的小道消息,已经在小范围流传。

5月18日,流言成真。百度宣布陆奇因个人原因,不再担任总裁兼COO。百度当日股价跌9.54%。

可以预见,各种黑百度、看衰百度自动驾驶的文章和评论将接踵而至。更有汽车圈的知名媒体评论说“阿波罗计划要破产”。真的是这样吗?

身处一日千里的智能网联汽车和自动驾驶领域,天天忙成狗,很久都没空写长文了,面对如此大事,忍不住熬夜写一篇,为目前国内唯一能进入全球自动驾驶领域TOP10的中国企业,提出一点浅见。

一、百业寒冬之际,汽车产业面临百年一遇大变革

目前,电子、电信、家电、手机、机械、以及依赖房地产的若干产业,在脱虚向实的大背景下,诸多传统行业面临过剩,转型艰难。于是各行各业的大鳄,携巨资进入看上去很美的汽车行业。

进入汽车行业的理由实在太多,十万亿级别的超大市场规模,没有投资人不动心的。汽车产业正面临百年一遇的四大变革:电动化、网联化、智能化、共享化,国外称CASE,国内称“新四化”。新四化是对传统汽车产业的彻底颠覆,这让新进入者视为巨大机会所在。

首先切入的是电动化。新能源汽车的投资风潮已经刮了几年,造就了近百家新兴造车势力。每家投入动辄数十亿元上百亿元。各位入局者都明白,90%的新兴车企将无法生存,只在赌博自己能成为10%的幸运儿。

2018年开始,新能源造车洗牌即将开始。如同O2O、共享单车,新能源造车运动的结局也将是一地鸡毛,所剩品牌有限。

但电动化之后,还有网联化、智能化、共享化的投资“运动”,汽车产业的好戏不断,每天都有大事发生。

二、领先车企研发每年投资百亿起步

全球领先车企对研发的投入一点不逊于IT企业,2016年前十大车企每年研发投入都在300亿人民币以上。

2017年前19大车企的研究投入,基本都在100亿元以上,中国研发投入最多的上汽,只排在第19名。

2017汽车企业研发投入排名TOP 19

随着传统汽车产业即将被新四化所替代,传统造车企业的巨额投入,也将转移到新四化中来。传统车企并不是傻子,他们在密切关注着各种初创企业的各种试错,然后等时机成熟携巨资扑上来。

为什么自动驾驶研发这么烧钱?因为需要大规模的仿真测试、实验室测试、场地测试和实际道路测试来验证无人车的安全性。一线TIER1和WAYMO,都有自己的专用测试场。专业测试场往往需要投资几亿元到几十亿元。

2017年9月,吉利透露正在开发一个试验场,预计投资50亿人民币,主要用于ADAS或自动驾驶产品技术的相关测试。2018年4月,宝马宣布投资数亿欧元在布拉格建立自动驾驶测试场,占地7500亩,预计于2020年投入使用。

2017年,大众汽车集团就宣布,计划在2018年至2022年期间斥资340亿欧元(约合400亿美元)用于研发电动汽车、自动驾驶、新型移动服务和数字化等领域,相当于每年80亿美元。

2018年5月,丰田决定在自动驾驶方面投资超过220亿美元。

过去两年,在汽车传感器领域,发生了眼花缭乱的并购和投资事件。各大TIER1(一级供应商)在视觉、毫米波、激光雷达领域通过投资并购,占尽先机。

除了强大的车企当道,脱实向虚的房地产巨头又伸进了一只脚。

计划向汽车行业投资1000亿的宝能集团

2017年3月,输掉“宝万之争”的姚振华注册了“宝能汽车”,进军新能源车和自动驾驶。

2017年12月31日,宝能63.3亿正式接手观致汽车。

2018年1月,百度自动驾驶部副总裁邬学斌加入宝能汽车。2018年开始,宝能汽车在各个汽车高端论坛、专业微信群中争抢高端人才。

2018年5月份,更有传言称宝能打算以270亿元收购奇瑞汽车。奇瑞随后否认了传言,但此事足以窥见宝能的野心勃勃。

研发方面,姚振华表示,从2018年开始,宝能集团每年将投入100亿元人民币用于观致汽车新车研发,连续投入5年。这个研发投入规模,已和本土车企老大上汽的研发投入相当。

基地建设方面,宝能集团已在杭州、昆明、广州、西安已建有四大生产基地,项目包括新能源整车和零部件等,计划投资总额已达1240亿元。

华夏幸福旗下知合出行,布局智能出行数十亿元

华夏幸福为知名科技地产开发商。2016年8月8日,知合出行宣告成立。成立不到两年,知合出行投资12家自动驾驶和出行相关公司,控股其中三家,牵动数十亿资本,华夏幸福开始打造一个出行服务帝国。

来自腾讯、阿里、滴滴的挑战

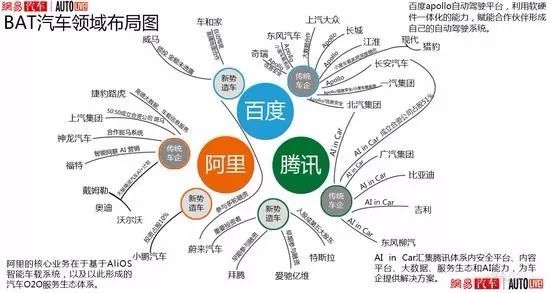

腾讯、阿里是百度的老对手,近几年百度和腾讯阿里的差距拉开,指望通过重兵投入自动驾驶,重振雄风。

本图来源:网易汽车

但是腾讯阿里在汽车的布局一点不弱。百度凭借阿波罗计划占据了自动驾驶产业的先机,但阿里通过与上汽合资斑马网络,拔得车联网平台的头筹。腾讯仿效阿里,准备和长安成立合资公司,开始追赶智能网联汽车领域暂时领先的百度和阿里。

另一家出行巨头滴滴的现金储备约120亿美元,虽然百度持有现金176亿美元,每年研发投入约100亿元。但是真实测算一下,百度投入自动驾驶约1000人,按每人成本100万计算,人力成本约10亿,另外加上车辆、设备和其他各种研发成本,百度每年在汽车出行领域的投资预计不超过20亿。

百度在智能汽车和出行领域的投入,不仅赶不上一线主机厂和一线TIER1(一级供应商),也赶不上滴滴、UBER,只相当于二线TIER1的水平。

不仅百度是这样,阿里和腾讯也不会好太多。

阿里2017年的研发投入约170亿元,未来三年将达到1000亿元。但是阿里的研发投入将分散于量子计算、机器学习、基础算法、网络安全、视觉计算、自然语言处理、下一代人机交互、芯片技术、传感器技术、嵌入式系统等,涵盖机器智能、智联网、金融科技等多个产业领域。

所以BAT的研发投入虽然不小,但是对专注汽车行业的车企们而言,在出行领域的投入还是非常有限的,难以挑战车企们的主导地位。

三、百度的智能网联汽车发展历程

2015年7月,百度对外发布CarLife,正式进军车联网。随后百度车联网升级为百度智能汽车。

2015年底,百度无人车与宝马一起推出了一辆自动驾驶测试车,后来由于宝马不愿意开放更多底层数据,百度与宝马的合作终止。

2015年12月,百度正式成立自动驾驶事业部,中国工程院院士李德毅、奇瑞汽车董事长尹同跃、比亚迪董事长王传福成为百度自动驾驶顾问。

2016年9月,百度智能汽车事业部升级为L3事业部,其业务包括L3自动驾驶解决方案,以及CarLife、MapAuto、CoDriver、MyCar等车联网服务。

2016年11月,在乌镇世界互联网大会上,百度与奇瑞合作的18辆百度无人车首次在全开放城市道路上实现自动驾驶试运营。

2017年3月,百度成立智能驾驶事业群组,陆奇亲自挂帅,王劲离职。智能驾驶事业群组合并了原来的自动驾驶事业部(L4)、智能汽车事业部(L3)、车联网业务(Car Life etc. )。

2017年3月,李彦宏表示,如果自动驾驶业务开始成熟,百度有意剥离该业务。他还说,百度的自动驾驶业务需要吸引更多资金与合作伙伴。

2017年4月19日,百度宣布推出 Apollo 计划。百度还宣布成立100亿元的Apollo基金,用以投资未来3年内的100个自动驾驶项目。目前已投资威马汽车、蔚来汽车、Velodyne、禾赛科技、智行者科技、中科慧眼、博创联动、长沙智能驾驶研究院等公司。

2017年9月,Apollo自动驾驶系统发布1.5版。增加包含障碍物感知、决策规划、云端仿真、高精地图服务、端到端的深度学习等五大核心开放能力,支持昼夜固定车道自动驾驶。

2018年1月,Apollo 平台升级到2.0。包括云端服务、软件平台、参考硬件平台以及参考车辆平台在内的四大模块全部开放,并首次开放了 Apollo2.0安全服务。

截至2018年4月,百度 Apollo 自动驾驶汽车相继拿下北京、福建、重庆三地的9张自动驾驶路测牌照。

2018年4月,国内装备制造企业雷沃重工与百度战略签约,致力于发展农机自动驾驶。

2018年4月,百度宣布正在研发自动驾驶计算平台ACU (Apollo Computing Unit),类似于盒子形状的硬件,里面包含传感器、芯片等。芯片可以采用英伟达或英特尔,也可以使用百度自己的芯片解决方案。

2018年4月博鳌亚洲论坛上,长城汽车与百度达成战略合作关系,双方将在车辆智能网联、自动驾驶、共享出行、大数据四方面展开合作。

2018年4月12日,江淮-百度自动驾驶峰会在江淮汽车技术中心举行。双方共同发布了自动驾驶汽车量产方案。

2018年4月,百度发布了ApolloScape自动驾驶汽车仿真大型数据集,比Cityscapes等同类数据集大10倍以上的数据量。

2018年4月19日,百度阿波罗平台发布一周年,同时发布了Apollo2.5版。Apollo2.5支持限定区域视觉高速自动驾驶。只用了一年,Apollo 平台开放了超过 20 万行代码,共有 2000 多名开发者及合作伙伴下载使用了 Apollo 代码,9000多名开发者在全球最大的开源社区 Github 上推荐使用 Apollo 开源软件。国内Apollo开发者社区人数近5000人。

除了Apollo自动驾驶平台,百度人机交互平台DuerOS也值得一讲。截至4月,DuerOS的合作伙伴数量超过160家,搭载DuerOS的主控设备超过80款,DuerOS平台回答用户的累计问题次数已经超过了24亿。在DuerOS平台上的开发者群体超过了10000人。搭载DuerOS的智能设备激活数量有5000多万。

与此同时,阿里旗下的AliOS建立了在车联网平台的优势地位,打造车联网的服务生态,今年装车将达到100万。

过去,美国四大科技巨头苹果、AMAZON、谷歌、微软有建立生态,获得大量开发者支持的能力。今天,中国的四大互联网巨头BAT加小米,同样有构建操作系统和软件生态的能力。

BAT和小米的目标是服务万物互联和跨行业AI,因此它们不会只聚焦在汽车领域,在汽车领域的投资永远是有限的,不会达到一线整车厂的研发投入水平。

同时,如果有哪家整车厂试图开放自己的汽车软件平台(或车联网平台),让广大开发者为其开发各种增值应用,也只会是死路一条。智能手机的十几年发展历程,已经见证了各种“伪”操作系统,“伪”开放平台的灭亡。

因此,BAT和整车厂之间,更多的是合作关系,谁也颠覆不了谁。

那些预言百度Apollo计划会失败的人,注定会失望。陆奇为百度自动驾驶开启了一条开放的阳光大道,并不会因为陆奇的离开而关闭。Apollo已经受到众多车厂、TIER1和广大开发者的欢迎,这个势头不会扭转。

Apollo源于机器人操作系统ROS,如今有一些人又把Apollo移植到机器人上。

百度Apollo在汽车行业无疑能占有一席之地,但是它能获得多大程度的成功,取决于下一步的运作。目前百度在智能汽车的投入,仅相当于一家二线Tier1(一级供应商)。如果要扩大自动驾驶领先优势,需要有更大的动作。

百度应该采取什么样的运作,不妨先来分析一下百度自动驾驶未来的盈利模式。

四、百度自动驾驶盈利模式探讨

汽车行业如此复杂且不断变化中,百度内部构成也相当复杂,要真正梳理清楚百度汽车的未来盈利模式和发展路线,可能要数十人月的工作量。基于老佐个人的粗浅理解,探讨一下百度自动驾驶的可能盈利模式。

自动驾驶的主要盈利模式

自动驾驶的主要盈利模式,包括提供基础设施、整车、系统与零部件、基础软件、出行服务、货运服务、交通数据、增值服务等。

基础设施服务:包括提供交通设施、通讯设施、云平台、停车场、充电站等设施;

整车:是指整车设计、制造、销售、改装和维护等服务;

系统和零部件:是指提供视觉、毫米波雷达、激光雷达、惯导、芯片、控制器等自动驾驶核心零部件;

基础软件:是指提供操作系统、安全软件、车联网平台、OTA等基础性软件;

出行服务:是指载人自动驾驶车辆及车队的运营、租赁、共享、调度等服务;

货运服务:是指载货自动驾驶车辆及车队的运营、租赁、共享、调度等服务;

交通数据服务:主要是指高精度地图数据、路况信息、交通信息、车辆信息的数据采集、处理、更新、维护、分析等服务;

增值服务:是指通过自动驾驶车辆提供的音乐、电台、游戏、影视、旅游、预订、电商、会议、社交等服务。

百度盈利模式之1:高精度地图的采集更新维护

高精地图的采集更新维护,是百度的核心竞争力之一,是除了上汽之外的车企不具备的。陆奇在百度财报解读会上强调了高精地图这一非常清晰的盈利模式。可惜的是,四五年之内,L4以上无人车不会大规模有销售,指望高精度地图短期内给百度带来大笔营收,基本不现实。

百度的高精地图整合到了产品Apollo Pilot中,该款产品拥有最大中国交通场景和最细化的高精地图,并且针对中国道路特色进行了优化,为中国特殊路况提供自动驾驶服务。

Apollo 2.5推出了限定区域内基于视觉的高速自动驾驶,是采用“实时相对地图”技术的低成本方案,和Mobileye的REM相似。这项技术如果大规模推广,有望提前给百度带来一定的营收。

百度盈利模式之2:自动驾驶域控制器的销售

在汽车产业中,单独依靠软件的供应商,老佐还没听说哪家年营收超过100亿的(如果有,请告诉我啊),而提供软硬件一体化系统的供应商,做到几百亿以上的有一大把。

百度在汽车行业的目标,显然奔后者去的。所以,百度的第二个产品叫自动驾驶专用平台ACU。百度与奇瑞合作的ACU-Adevanced车载计算单元,已经顺利实现代客泊车、自动泊车、智能召唤等功能。

百度ACU本质上是一款自动驾驶 ECU(电子控制单元)或者自动驾驶域控制器。 L3级以下的自动驾驶,一般叫ADAS。自动驾驶领域的领先TIER1,已经在提供ADAS ECU或者ADAS域控制器,大多数为L1和L2级自动驾驶产品。

根据Mobileye的统计,目前来自25家汽车制造商的2,700万辆车辆使用ADAS系统,而Mobileye的市场份额超出70%。近日Mobileye披露了一个史无前例的大订单,为一家欧洲企业的800万辆汽车提供自动驾驶技术支持,预计采用L2.5-L3级自动驾驶技术。

Mobileye同时预计,到2019年,搭载Mobileye L3级自动驾驶技术的车辆预计有10万辆。

百度目前只有L3和L4的解决方案。参考Mobileye产品应用趋势,百度L3级和限定场景L4的ACU,有望在未来三到五年带来较大的收入。

百度盈利模式之3:车联网平台服务

百度进入智能网联汽车领域,最早就是从车联网入手的,已经经历若干版本和名称的更迭。最新的版本叫Apollo小度车载系统,提供了AI语音交互、人脸登录、疲劳监测、智能安全、车载地图、AR导航、车家互联、随身听等功能。随心听功能覆盖千万量级的音乐和有声资源。

小度车载系统与数十家车企达成合作,与一汽、奇瑞、现代、起亚等品牌的车型实现深度融合。

由于车联网平台服务供应商在汽车行业的角色近似于TIER2(二级供应商),所以营收规模有限。以四维图新为参考,2017年车联网收入为4.75亿元。

因此车联网平台服务应该给百度带来了一些营收,但是未来增长空间远不如自动驾驶产品和服务。

百度盈利模式之4:无人车出行服务

无人驾驶出租车,无人车载人出行服务无疑是最具想象空间的市场,因此WAYMO、UBER、滴滴、各大整车厂都在大力布局无人车出行。2017年底,Uber计划向沃尔沃采购24000辆无人车,将在2019年至2021年之间陆续交付。2018年3月,Waymo将向捷豹路虎采购2万台高端电动SUV I-Pace,组建无人驾驶出租车队,预计花费14亿美金。

2015年,百度控股了携程。2018年3月28日,携程旗下携程专程正式获颁《网络预约出租汽车线上服务能力认定》,也就是俗称的"网约车牌照"。这意味着,携程专车具有了网络预约出租车线上服务。

所以,一旦无人车技术成熟和相关法规通过,百度会是第一批推出无人出租车或无人巴士运营服务的企业。

以百度的特长,向无人出租车运营市场拓展,提供类似滴滴“洪流联盟”的出行平台,应该比向自动驾驶硬件领域拓展要容易一些。

无论是借携程推无人出租车,还是建出行平台,百度都有比整车厂和传统TIER1更具优势。

只不过出行服务市场竞争惨烈,滴滴已经准备了120亿美金的弹药,BAT都处于相对劣势。但是面对十万亿的出行服务市场,预计百度一定会出手的。

百度盈利模式之5:自动驾驶大脑

业界曾经多次探讨过“自动驾驶大脑”的概念,包括李德毅院士等专家和企业。也就是可独立开车的驾驶机器人系统,能替代人类司机,可以叫它“机器人司机”。“机器人司机”应该是可更换的,无人车运营公司觉得某家开发公司的“机器人司机”不好,可以换成另外一家的“机器人司机”。

但是目前自动驾驶系统仍属于高度定制化阶段,汽车厂家一旦绑定一家自动驾驶开发公司,就很难中途更换。而且出于对核心数据的保护和安全的需要,汽车厂家一般倾向于自己开发“自动驾驶大脑”。

总之,需要等到未来自动驾驶车辆的各部分接口实现高度标准化,才有可能出现“机器人司机”这种产品。

百度盈利模式之6:参股核心零部件公司,获得投资收益

百度还宣布成立100亿元的Apollo基金,用以投资未来3年内的100个自动驾驶项目。目前已投资威马汽车、蔚来汽车、Velodyne、禾赛科技、智行者科技、中科慧眼、博创联动、长沙智能驾驶研究院等公司。

通过投资阿波罗生态的优秀企业,与它们共同成长,是一条双赢之路。如同腾讯的对外投资,再造了和腾讯市值相当的投资价值。百度Apollo基金创造的投资价值,也值得期待。

五、百度未来发展方案探讨

基于以上分析,百度目前面临投入不足,对手越来越强大,人才流失严重的挑战。

国内整车厂的智能网联汽车合作伙伴(部分)

从上表展现的中国智能网联产业合作格局,可见车联网平台BAT各占一方,阿里占优。座舱、仪表、车机和TBOX等车载硬件领域,企业众多,竞争惨烈,是BAT需要争取的合作对象。

ADAS领域是立即能见到收益的市场,国外TIER1已经研究了十几二十年。国内涌现了大批创业企业,最终经过激烈的竞争,幸存者会占据相对狭小的各细分市场。

在最为广阔的自动驾驶市场,百度在国内IT企业中占有绝对的先机。

因此,百度需要抓住自己的自动驾驶技术优势,扩大研发投入,扩大生态合作,才能在自动驾驶领域保持领先地位。

下面给出百度自动驾驶未来发展的三种建议方案。

未来发展方案之1:自动驾驶部门独立

只说说百度自动驾驶部门独立的紧迫性和益处。

首先,从汽车同行案例来看,自动驾驶业务分拆已是趋势。

从德尔福的拆分,奥托立夫的拆分,采埃孚前CEO斯特凡•索默的离职,均体现了自动驾驶业务的高额投入,导致企业原有投资人、传统业务部门的不平衡。

谷歌自动驾驶项目独立成为WAYMO,并获得700亿美金的估值,就是百度的最佳参考案例。鉴于百度目前估值不到1000亿美元,百度自动驾驶项目独立后,完全可能在三到五年再造一家五百亿美金以上估值的新百度。

其次,百度自己无法承担自动驾驶研发的巨额投资。

前面已经提到,领先车企从今年起投入新四化的资金高达每年数百亿,国内上汽和宝能的投入也达到了100亿。而百度的汽车研发投入不过20亿,完全不在一个数量级。百度需要在汽车领域,每年投资50-100亿,才能不被巨头们甩开,才能让阿波罗生态维持长久吸引力。而百度还要兼顾其他各项业务发展,独立在汽车领域投入50亿以上,恐怕投不起。

第三,百度自动驾驶事业部需要迅速扩大团队规模,才能在自动驾驶研发和运营战役中保持领先。

估计百度自动驾驶团队有1000人的规模,而上汽研发团队6000人,蔚来汽车研发团队大约3000人,小鹏汽车接近2000人。你的研发力量还不如我,我凭什么用你的平台?

显然,在这场研发及人才竞赛中,百度没有跟上步伐,投入不足。

华为2017研发投入约900亿元,在其他领域增长乏力的情况下,华为分流100-200亿研发投入到汽车行业,也是早晚的事。

第四,阿波罗独立之后,有利于放大百度自动驾驶部门的整体估值,有利于保持核心团队的稳定性。

百度自动驾驶的人才流失过于严重了。百度自动驾驶部门曾经探讨过独立运作,但不知道什么原因没有谈妥。自动驾驶部门无法独立运作,也是几位元老离开的原因之一。

在各路企业纷纷摆好各种姿势抢人的情况下,百度自动驾驶部门不进行大的运作,就只能停留在二线TIER1的位置。最终也会有一些市场斩获,但是难免留下“起了个大早,赶了个晚集”的巨大遗憾。

未来发展方案之2:与比亚迪成立合资公司

百度和比亚迪的合作有悠久的历史,有绝佳的软硬件互补关系,是一对好基友。佐思产业研究院在《百度、比亚迪关系够铁,后续合作大猜想》一文中有详细阐述。

百度的核心竞争力是以算法、数据、云计算为主的人工智能技术。软件是百度的优势,但硬件是百度的劣势。对于国内整车厂来说,需要的是软硬件一体化解决方案。而比亚迪拥有全球最完备的汽车硬件产业及开放平台、整车设计控制技术等。

比亚迪2003年进入汽车产业,经过15年的产业垂直整合,除了轮胎、玻璃、ESP是外购外,其余均是自主研发制造。比亚迪完备的汽车硬件产业,以及汽车总线技术,可以让汽车各个模块之间无障碍信息通信,这是其他整车厂做不到的地方。

2018年1月,比亚迪宣布将向全球范围的汽车企业开放供应链,目前座椅、三电、动力电池已经对外开放。2018年5月,比亚迪宣布其DiLink智慧生态系统不仅开放车载信息系统,还将开放汽车几乎所有的传感器,总计341个传感器和66项控制权。

百度阿波罗的软件开放,和比亚迪的硬件系统开发,有异曲同工之妙。如果两家合资成立一家智能网联技术公司,同时面向社会融资,定位于一级供应商,为出行服务商提供无人车定制化服务,会有非常大的想象空间。

未来发展方案之3:打造百度无人车共享出行平台

从目前滴滴的布局来看,仍然处于传统车的共享出行布局,在无人车研发和试运营方面的实践经验远不如百度。只要百度与合作伙伴运作好无人车的各种试运营项目,与滴滴相比,还是有很大先机的。同样在无人车领域投入巨大的阿里,目前的重心在物流载货领域,对百度暂时构不成威胁。

打造无人车领域的“洪流联盟”,做好无人车出行平台,对百度至关重要。

以上文字,仓促而成,错漏之处难免,欢迎批评指正。请关注下方老佐微信号,有空时咱们一起交流。添加微信号时,请务必注明您的单位和姓名。