2105年,车险费率改革方案将逐步落地,传统的基于车型的车险计算方式,将被更加人性化的差异化费率所取代,因为传统保险公司获取车主的数据来源有限并且唯独单一,只有车主基本信息和理赔信息。那么如何获得更多的信息来源,从而制定基于使用的保险UBI。

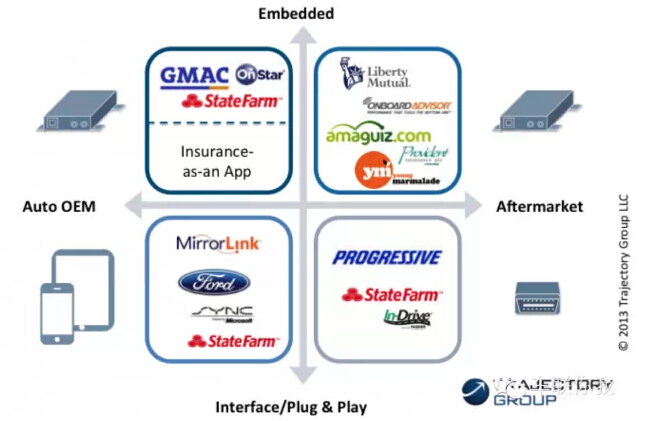

根据前装/后装,嵌入式/即插即用两个维度,我们有下面UBI的使用情况。

车险的UBI并不是一个新事物,在保险业发达的欧美,这项目业务开展也超过10年了。因为保险业是个风险概率行业,对于保险公司来说,购买车险的车主理赔的概率越小,收益率就越高。

对于那么为什么要强调车联网呢,因为车联网的实时车辆驾驶数据,是进行驾驶行为评判的重要来源,可以更加精准的帮助保险公司识别客户风险:

驾驶行为是最可以预见的风险因素-----两倍于理赔风险和其他风险

具备高驾驶行为风险的车主,比低驾驶行风险为车主,高出2.5倍的理赔成本

大部分的低驾驶行为风险车主,实际上在补贴小部分的高驾驶行为风险车主

70%的安装/分享车联网数据车主,可以获得实际的保险折扣

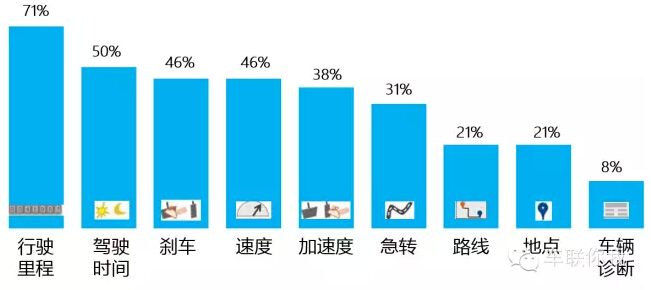

保险公司利用UBI,会构建两个分析模型,一个是驾驶风险模型,一个是基于驾驶风险和其他风险的保险定价模型。驾驶风险模型是拥有车联网数据的企业可以进行挖掘的部分,车联网的数据,无非是前装和后装两种,数据的种类,包括经纬度、瞬时油耗,三急等。那么UBI进行打分,主要参照下面的因素:

车主驾驶的距离:里程数

车主驾驶的质量:急加速、急刹车、转弯、调头

车主驾驶的节点:驾驶的时间

对大部分采用UBI计算的保险公司/车联网公司来说,驾驶风险模型会用到20个以上的数值,通常,这些驾驶画像的权重是这样的关系:

UBI中的收益,对车主:

驾驶里程数少、安全行为度高和安全时间的车主

控制车险成本的车主

对于保险公司而言:

在获得数据的基础上,提供更加丰富的产品和产品组合。为保险公司加强风险管控,提供精准营销,有效降低赔付成本提供数据支持。同时,因为骗保的情况比较严重,如果能够更好的和车联网数据,或者UBI数据结合,保险公司可以甄别出申请理赔的有效性。

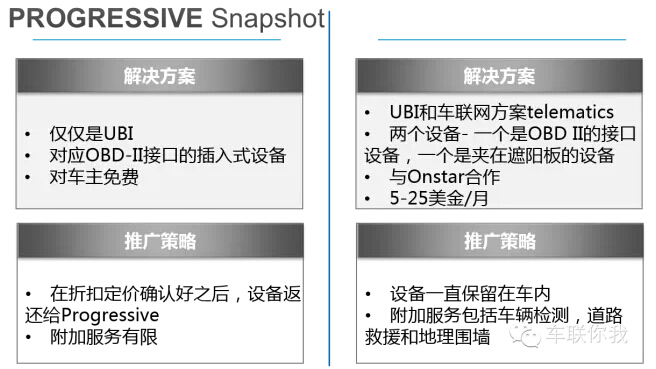

既然UBI有这些好处,那么为什么UBI的推行的速度并没有像意料中的爆发,拿美国最大的UBIProgressive来说,从20002年到现在,差不多有十年多了,用户数也就一百万。

就拿国内情况来说,车联网后装OBD的用户量,基本上在1万左右,而进行UBI风险评估,如果没有一定的用户量,是起不到效果的。

推广UBI的主要挑战是:

数据获得:挑战是如何证明带来的好处,从车主获得数据

业务模式:如何设计几方共赢的业务模式((最重要的是保险公司是否有足够的降价空间))

线下推广:发现价值链中的合作伙伴,有可以推进的推广计划

管理数据:保证有持续的数据,来加深风险的洞察

可持续的收益:如何开发产品方案,保证用户可持续的收益

其中最核心的挑战也就是,在法规法律允许的条件下,如何定义简单、清晰的UBI收益。

因为OBD设备推广的困难,为了利用智能手机,现在有一种智能手机UBI的方式。包括国外的Progressive 和STATE FARM,国内的一些创业供公司,都有相应的解决方案上市。这种UBI的应用,利用手机自带的重力传感器,加速传感器,来检测车辆在一个驾驶周期中的加速,刹车和转弯,结束驾驶时,车主被提供驾驶的得分和潜在危险驾驶活动的记录。困难在于:1. 手机应用如何判断危险驾驶行为和正常驾驶行为 2. 数据和后台的交互。