Gartner指出,2015年全球半导体市场规模将达3,583亿美元,比2014年成长5.4%,其中DRAM成长7.7%、闪存成长8.9%,都优于行业的平均值。同时,内存行业在全球市场中的比重,也将从2013年的21.8%,提高到2014年的23.7%与2015年的25%。

另外,根据市调机构IHS的调查,全球DRAM市场的规模,从2013年的350亿美元,成长到2014年的453亿美元,成长率高达29.3%,而展望2015年,预期成长率还可以维持10%的高成长,全球市场也将进一步提高到497亿美元。

这样的行业结构当然有利于韩国半导体行业的获利。2014年三星在全球内存市场的市占率为35%,而海力士也有19%。一般认为,内存市场已经跳脱以往的杀戮对抗阶段,进入一个稳定成长期,加上物联网、车用半导体、行动通信的庞大需求,领先的业者将采取相对保守的投资策略,在后续投资上尽量避免再度出现供过于求的现象。

市场扩大的同时,竞争反而回到「温和」的状态。曾经红极一时的日立、奇梦达、尔必达都相继撤守,DRAM市场上仅存的三星、海力士、美光三强,将可以在正向的循环下,寻求长期稳定的获利结构。

目前,韩国无论在奈米与3D技术的突破上,都超前竞争者;在芯片处理速度上强调的DDR 4或低功率DRAM,韩国也领先竞争者。长期而言,韩国唯一有所忌惮的是正在崛起的中国。中国不可能对内存行业视而不见,三星、海力士虽分别布局西安、无锡,但中国行业政策向来以「自给自足」为基本方针,内存不会是个单独的特例。

韩国全力发展系统IC行业

尽管韩国在内存行业中遥遥领先,但在强调软实力的IC设计行业,韩国企业显然落后一大步。世界半导体市场,其实有将近3/4来自系统IC,美国、台湾,以及新崛起的中国,实力都超过韩国。

韩国以面板驱动IC闻名的SiliconWorks,现在将重心转移到传感器(Sensor)上。另外一家IC设计大厂TLI,也将原先专注于智慧手机的技术,延伸到可以适用于小型机器,以确保未来可以掌握物联网的商机。

虽然三星、海力士等大企业拥有手机用摄像头的CMOS、Image Sensor等传感器技术,但仍缺乏可以适用于压力、高温差、加速度等环境差异的感测技术。就像是人的五感一样,举凡听觉、触觉、味觉等技术的开发,也将是未来物联网专用IC的发展空间。

另外,韩国订下2020年可穿戴式商品市占率40%、终端商品业者100家、国内生产比重50%的目标。韩国意图追求与物联网相结合的可穿戴式商品,并希望能应用到智能医疗等新兴的应用领域。包括「融合型的传感器」、「无线电力传输」、「用户接口」,以及FEM (Front-end-module)、RF模块等领域,都是韩国积极想抢攻的商机。

此外,韩国唯一的一家专业晶圆代工厂「东部Hightek」,在经历长年亏损之后,决定脱手出让,但韩国媒体不断报导,中国业者极可能利用资金优势,一举拿下东部Hightek的经营权,进而取得相关的技术。为了避免东部Hightek落入中国企业之手,韩国政府希望东部Hightek转型专攻车用电子,但如果没有适当的配套,以及现代汽车等车厂的支持,东部Hightek转型之路必然坎坷,而落入中国企业之手也是可能的归宿。

韩国半导体行业第二势力:海力士

除了全球领先的三星之外,海力士在DRAM、Flash领域上,都是举足轻重的大厂。但相较于具备全面竞争力的三星电子,海力士限于本身的财务、人力资源,过去很难挑战三星的霸业。但在海力士在被SK集团收购之后,财务结构、长期战略的布局,都比以往更具野心。

若以营收结构而言,DRAM约占海力士总营收的80%,闪存则是17%,其余产品则贡献了3%左右。2014年起,海力士不断透过购倂等手段,扩大行业布局。2014年5月,海力士购倂Violin Memory的扩充卡部门,6月又购倂Softeq Development FLLC旗下的韧体部门,为进军SSD市场预作准备。海力士还计划推出企业服务器专用的SSD产品,也是看好服务器在云端运用崛起之后的商机。

从总体战略来看,海力士成立「未来技术事业部」,礼聘来自三星设计部门的要角,经营IC设计领域的意图十分明显。海力士还购倂了CIS设计大厂Silicon File,并与姊妹公司SK Telecom合作研发40奈米的应用处理器。SK Telecom为韩国最成功的电信业者,未来两家公司的进一步结盟,串连成新的事业模式,也是必然的趋势。此外,海力士又与MtekVision合作,在中国成立SK Mtek,研发手机的应用处理芯片,海力士意图利用这些新技术的突破,同时能够协助母公司在进军晶圆代工领域时,掌握更多的智财优势。

另一方面,比三星更早在无锡布局生产内存的海力士,现在也要面对三星在西安设厂,进而可能对海力士造成的影响。SK海力士在中国累积的总投资金额已经超过80亿美元,预计到2016年之前,还要加码25亿美元,最近位在重庆的记忆芯片封测厂也于2014年7月正式启动。

根据iSuppli的估算,全球3,620亿美元的半导体市场,中国市场需求为1,440亿美元,所占的比重约40%,到2016年时,全球市场3,920亿美元中,中国市场将占有1,610亿美元,比重为41%。谁掌握中国市场,谁便能在国际市场上取得领先的地位。因此无论是领先的三星,或者同列A级大厂的海力士,都透过很多在地的营销活动,希望与联想、小米、酷派、华为等当地公司建立更密切的伙伴关系。

韩国的半导体设备、材料行业

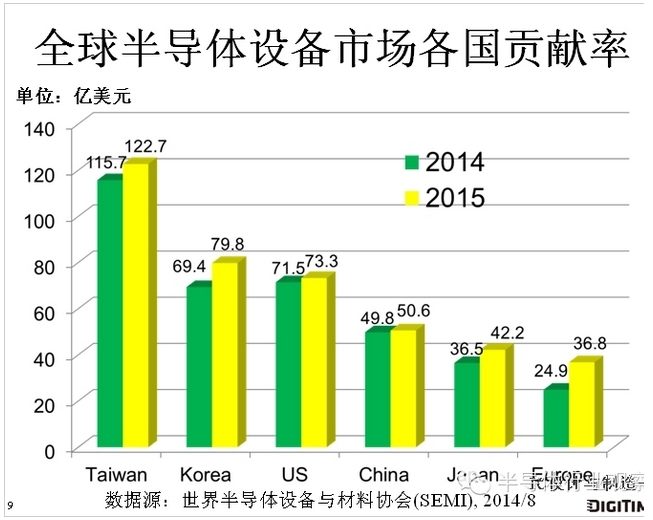

根据SEMI的统计,韩国的半导体设备市场,过去几年一直都维持80亿美元以上的规模,但2013年由于内存的竞争相对缓和,韩国厂商的设备投资也趋于保守,市场规模下跌到69.4亿美元。估计2014年将回升到79.8亿美元。

全球材料设备市场贡献率

韩国政府在发展关键零件工业时,必然都同步规划上游的设备行业。如今,韩国面板业的设备自给率,已经超过30%。韩国本土的半导体设备业也水涨船高,实力也不容小觑。然而,全球的半导体设备业,由于高端制程集中于英特尔、三星、台积电等几家大厂手上,设备厂商也目前正面临「寡头化」的趋势,韩国的二线设备厂商,正临事业经营的抉择。

因此,在过渡阶段,韩国的FinFET与TSV等3D技术,便有带动国内设备厂商的契机。韩国的CVD、CMP等设备,都已经有一定的基础,在因应3D设备的需求上,更具优势。

三星将整合设备、材料技术奋力一搏

面对未来的技术瓶颈,三星设定关键技术领域,将在设备、材料上找寻突破口,而合作的伙伴中,三星部分持股的企业,更是优先选择的合作对象。针对10奈米以下的技术,以及未来的PRAM、RRAM、STT-MRAM等新产品,材料设备都会是突破的关键,而一旦突破之后,三星也会担心技术外流的问题。现阶段14nm FinFET与3D Flash的技术,三星仍高度仰赖欧美日设备厂的支持,但这些厂商往往也与其他半导体大厂密切往来,三星的疑虑不难理解。过去几年,三星积极的投资半导体设备厂,这些转投资的设备厂中,不乏由三星半导体高层出董事者,我们只能说「垂直整合」也是挑战全球顶级殿堂的重要策略之一。