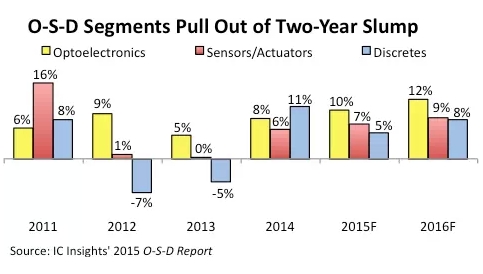

在经历了两年的缓慢成长(2012与2013年的年增长率仅1%)甚至某些产品出现衰退以后,全球光电器件、传感器/驱动器和分立元件(Optoelectronics, Sensors/actuators,and Distcretes,简称O-S-D)在2014年重获增长动力,年增长率达9%,销售额创出638亿美元的新高。 根据IC Insights最新的2015光电-传感-分立元件报告,得益于全球经济的良性增长、电子系统产量的持续增加以及市场对元器件的需求增多,分立元件在2014年恢复迅猛增长,传感器/驱动器也得到大幅增长,包括前两年就比较景气的光电器件2014年也非常出色。

IC Insights预计,由于全球经济状况不断改善,加上一些新出现的终端应用对于光电器件、传感器/驱动器、分立元件的需求骤增,2015年至2016年O-S-D三个细分市场中的每一个的成长均好于其年均增长率的长期均值。IC Insights预计,在2017年全球经济下滑的影响下,O-S-D市场的增长也将相应降低,但是2018年和2019年将回复强劲增长并将连续创造出销售额的新高。

光电器件继2014年增长8%达到创纪录的316亿美元的年销售额以来,2015年有望增长10%,销售额则可达348亿美元。传感器/驱动器市场同样在2014年创出新高,销售额达92亿美元,2015年市场增长率有望比2014年微升至7%,销售额有望达99亿美元。分立器件2015年将有5%左右的成长,并创出242亿美元的新高。分立器件在2012年衰退7%,2013年衰退5%,2014年则成长11%。那两年的衰退是分立器件三十多年来第一次出现连续两年销售额环比下降,主要原因是由于担心全球经济疲软和用户需求不足,系统制造商普遍将库存维持在一个较低的水平,从而延迟了购买电源晶体管和其他分立器件的需求。

2014年,光电器件、传感器/驱动器和分立元件的销售额加起来占了全球半导体市场3549亿美元的18%,其中光电器件占全球半导体销售额的9%,传感器/驱动器为3%,分立器件为6%。其余2908亿美元则为IC类,占了全球半导体销售额的82%。O-S-D类产品在全球半导体市场份额得到了持续的提升,2004年O-S-D占比约为16%,1994年则为13%。得益于光电器件与传感器--包括CMOS图像传感器、高亮度LED与MEMS传感器--的良好增长势头,O-S-D类产品的年复合增长率在1990年代后期就已经超过了IC类的年复合增长率。IC Insights预计从2014年至2019年,这一趋势将继续,O-S-D类产品的年复合增长率预计为6.9%,超过IC类的5.5%。

IC Insights报告认为,伴随着新型嵌入式摄像头与图像识别系统的广泛应用,CMOS图像传感器市场增长迅速,基于LED的固态光源将取代原有的照明系统,由于视频传输、云计算、物联网等内容的爆发式增长导致的光纤普及也将给激光发射器等光电器件带来高速增长。未来五年里,嵌入式自动控制、新型传感网络、可穿戴设备和物联网将带给传感器/驱动器持续增长。而分立器件市场规模继续攀升则主要由于对功率晶体管等器件的强劲需求,这些器件主要用于基于电池的电子系统,包括汽车电子、互联网数据处理中心的服务器、工业设备和家电等。