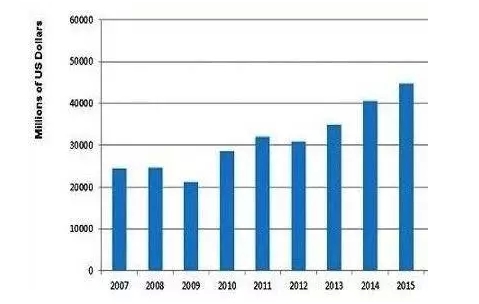

市场研究机构 IHS 估计,全球工业半导体市场将以9.7%的复合平均年增长率(CAGR),由2013年的348亿美元规模,在2018年增长至552亿美元;企业资本支出与宏观经济持续增长,特别是美国与中国,有助于激励工业半导体市场的需求以及销售额增长。

根据IHS的最新报告,工厂自动化、大楼/家庭控制以及商用飞机对工业半导体组件的需求不断增加;实际上,工业半导体销售额在2014年第三季季增长率仍只有4.7%,但2014年全年度销售额则估计较上一年度增长了16.8%。在各种工业半导体产品中,发光LED的增长率尤其强劲,销售增长率达到23.4%,由2013年的63亿美元增加至2014年的77亿美元;离散功率晶体管以与门流体(thyristor)销售增长率则为13.4%,由55亿美元增加至63亿美元。

工业OEM工厂应用营收在2014年增长率估计为8.3%,主要来自于大楼与家庭控制市场的增长;其他高增长性的应用领域包括LED照明、IP摄影机与其他数字视频监控产品。

全球工业半导体市场增长率预测

“因为工业应用领域成长强劲,半导体业者在该市场投入更多注意力,而也有更多芯片被应用在以往不使用半导体组件的领域中;”IHS首席分析师Robbie Galoso表示:“工业应用市场的成长也来自于全球经济逐渐加速发展的带动,经济发展带来了工业设备的需求,特别是在美国与中国。”

由美国领头,全球经济在2014年强劲发展,预期力道可持续到2018年;美国经济增长情况比其他区域基础更广泛,其房市稳定,消费性金融与信贷市场改善,企业资本支出也呈现增加。美国GDP增长率在2014估计为2.4%,而2015与2016年可各有3.1%与2.7%的增长。

美国工业半导体市场估计在2013年贡献整体工业半导体市场的30.5%;中国则是第二大的工业半导体买主,对整体工业半导体市场贡献度为14%。中国的经济增长率估计在2014年为7.3%,在2015与2016年增长率则预测各为6.5%与6.7 %。

Galoso指出,按照工业半导体产品类别额分为:光学半导体、模拟芯片与离散组件是三大市场。其中工业用光学芯片营收规模估计可由2013年的86亿美元,在2018年增加至159亿美元;该类芯片包括一般照明用的LED,营收在2013年占据整体光学芯片营收的72%,该比例估计在2018年可增加至78.4%。应用在工厂自动化马达驱动与能源分布、转换与储存的光耦合器(optocupler)是营收第二大光学半导体产品。

工业用模拟半导体营收估计可由2013年的67亿美元增加至2018年的99亿美元,离散组件营收则由64亿美元增加为86亿美元。模拟半导体产品包括应用于工厂自动化、马达驱动、能源转换与储存的稳压器与电压参考IC、数据转换器、放大器与比较器,以及接口IC。

影像传感器则是在光学芯片中营收规模最小的,这类传感器前正由CMOS逐渐取代CCD成为主流,应用于保全摄影机、医疗影像以及军事设备。在2013年至2018年间,CAGR表现最佳的则包括逻辑半导体组件(13%)、光学半导体组件(13%),以及传感器与致动器(10.8%)。逻辑IC在自动化应用广泛,其中包括可编程逻辑控制器、数字控制系统,以及跨不同市场的通信网络、机器视觉以及军事应用等。