车云按:本文作者束善杭,“车三宝”创始人兼CEO,他将自己几年来给各类二手车企业做ERP/CRM咨询和建设服务的经验,以及在市场一线泡了长达近四年之后所积累的想法进行归纳总结,希望做一次系统化的完整论述,本文作为本系列的结尾篇,主要回答这个问题:在前文所分析的二手车行业演变趋势下,二手车这块蛋糕将到底怎样被瓜分?

为了方便后续的讨论,这里先定义两个名词:“纵向切分”和“横向切分”。“纵向切分”的意思,就好比切蛋糕,我们将蛋糕平放在桌子上,用刀从顶端往下“竖切”,这指的是二手车实体企业如何瓜分消费者市场,比如:有的车商就只做高端车市场,有的就只做低端车市场等。

而“横向切分”,指的是用刀“横片”蛋糕,这一般指的是“互联网平台”性质的企业,在为行业内的所有实体车商提供某项服务,并从实体车商的二手车交易收入中分润一部分(往往表现为“广告费”、“交易佣金”等)。

另外,为了方便分析,这里需要说明一下:1)本文对将来市场蛋糕的预测,是基于这样一个基本前提的:国家相关二手车政策(尤其是增值税政策、临时经营性车牌政策)都将在5年内得到解决,将来的二手车市场发展不会受到这些政策的“硬性压抑”。2)与此相对应的,本文的预测是关于未来5年左右的市场预测,不会太早也不会太晚。

“纵向”切分的当前格局分析

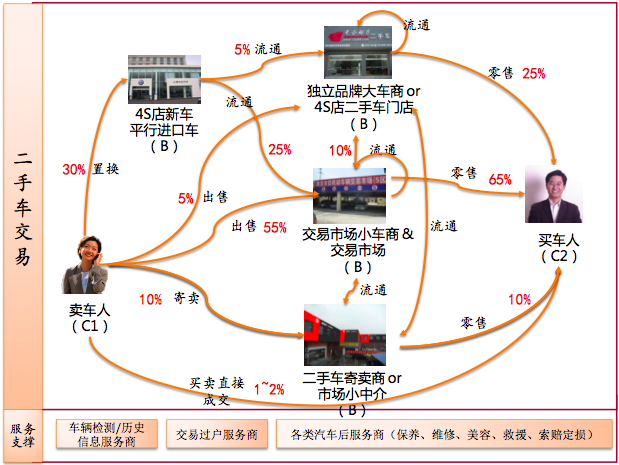

从实体车商的角度,首先,我们来看看当前的二手车市场格局划分。如下图:

下面我们来解释下这里的格局分布:

1)从卖车人(C1)——也就是二手车收购角度来看:

我们先来看看“30%的二手车置换比例”这一数据。这可以从两个方面来论证:一方面,目前根据汽车流通协会2013年统计到4S店二手车置换数据,就有100多万台的置换量,而2013年二手车交易量有520多万台,这个比例就接近20%。而事实上,4S店有大量的销售员和二手车专员在走“私单”——这已经是行业公开的秘密,所以说30%并不是很过分的估计。

另一方面,从“2014年二手车竞拍平台成交量达全年二手车总交易量10%左右、竞拍成交率基本维持在35%左右、竞拍平台90%以上都是4S店置换车源”这3个数据,基本也能够判断目前已经有30%卖车人(C1)在通过新车置换出手二手车。

我们再来看看“10%左右的寄卖比例”这一数据。笔者通过对大量小夫妻店车商的调查来看,基本上他们都既做二手车收购、也做二手车寄卖。而在他们销售的二手车中,他们基本维持在10%左右的寄卖率。再加上一些二手车大型寄卖商、和一些大车商也顺便做寄卖的数据调查来看,基本上10%左右的寄卖率,是比较切合实际的。

除了这两种方式合起来有40%的比例外,剩下的卖车人(C1)有“60%直接出售给车商”。这其中,因为大车商目前在市场的整体占比还比较小,能有5%左右是大车商从卖车人(C1)手里直接收购就很不错了——大部分大车商是从小车商“批发”收车的。

2)从买车人(C2)——也就是二手车零售角度来看:

首先,关于寄卖方式,与前面二手车收购角度的分析相通,仍然是10%左右的零售比例。

其次,关于独立品牌大车商和4S店二手车零售的25%比例,是我自己通过网络爬虫采集2014年车商在互联网上的发车数据来分析得出的。我们通过采集二手车之家、华夏二手车、58同城等网站的车商发布数据,统计出超过30台库存量(被定义为大车商)、以及平均每家车商的平均库存量得出的数据:超过30台库存的车商有1500家左右、平均库存约70台左右。按照平均45天(即每月周转率2/3)来算,这些大车商一年合计销售了100万台车左右。结合汽车流通协会公布的2014年二手车交易量580万台,考虑部分数据遗漏和部分车(约30%)在一次交易中过户两次(收购过户一次、销售过户一次),大车商确实占据了约25%的二手车零售份额。这里面,4S店零售目前发展比较落后,大约5%左右,而独立品牌大车商约20%左右。

剩下的65%的二手车零售,就是那些低于30台库存量的二手车夫妻店小车商在做了。

3)从车商之间的二手车流通角度来看:

首先是4S店置换二手车到大车商和小车商的流通比例(分别5%和25%),这里是个粗略的经验估计。主要是大车商数量还很少,短期内很难消化更多的4S店置换车辆。

其次是关于大、小车商之间的流通比例,我们基本可以认为只有小车商到大车商的流通(反向流通几乎没有),并且这个10%的比例是完全根据大车商的零售比例,在收购渠道之间核算出来的(25%零售,5%来自4S店,5%自己收,那就剩下10%从小车商来了)。

“纵向切分”的未来格局预测

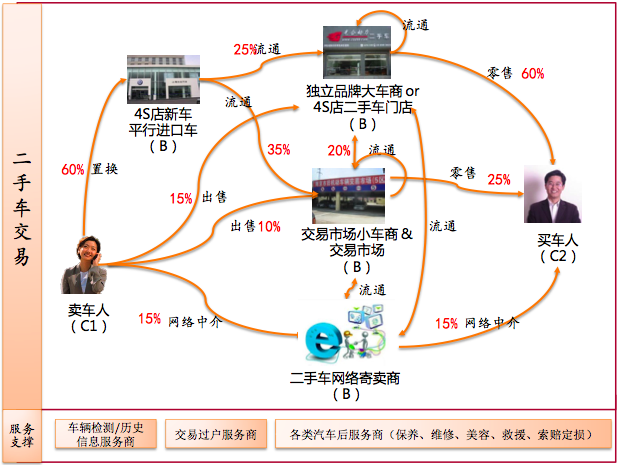

对未来5年所有的市场蛋糕“纵向”切分预测,我们先来看结论。如下图:

首先,这张图的拓扑结构,与当前现状不同的是:这里没有了门店模式的二手车寄卖商、以及二手车小中介。这是基于前文第四篇“二手车互联网平台的6种链接逻辑”中得出的两个重要结论“市场小中介会大量消失、二手车门店寄卖商会基本消失”。

其次,我们来分别从卖车人、卖车人角度来分析市场格局演变:

1)从卖车人(C1)——也就是二手车收购角度来看:

60%的二手车置换率。这个数字,是基于这样一种认知:目前中国乘用车保有量已经达到1.5亿,新车销售即将达到饱和。这很快会导致汽车主机厂之间的竞争,不再是新客户增量市场的开拓、而演变成了老客户存量市场的争夺。这样的局面,必然导致主机厂通过强有力的二手车置换优惠政策来“挖脚”其它品牌的客户。与此同时,90%以上的卖车人(C1),出手二手车的目的并不是不要用汽车了,而是要用“更好的”汽车。所以,我们这里认为,二手车置换率将达到60%以上——事实上,在北京等限购城市,置换率现在已经能够达到这个比例。

15%的网络中介——也就是网络寄卖率。随着网络化寄卖平台的发展(如“人人车”、“好车无忧”等),消费者的卖车买车体验会变得更好,所以二手车寄卖率会略有提高:从10%提高到15%左右。但因为二手车买卖双方天生利益的不匹配,这也就只能“略有提高”,是很难根本性改变市场格局的。

25%的大车商和小车商直接收购。随着C2B竞拍平台(如“平安好车”、“开新帮卖”、“车置宝”等)的发展,会有越来越多的卖车人(C1)选择这种更加透明的方式卖车。这其中,大车商因为销售能力更强,收车价格会更高,所以会略有更多收车优势——大车商占据了25%。

2)从买车人(C2)——也就是二手车零售角度来看:

首先,关于网络中介——也就是网络寄卖方式,与前面二手车收购角度的分析相通,仍然是15%左右的零售比例。

其次,关于独立品牌大车商和4S店二手车零售的60%比例。这里面,随着将来买车人(C2)对二手车品质要求、服务体验的持续提升,将来市场又会分为3种不同的零售品牌:全国性连锁二手车品牌、区域性二手车品牌、4S店二手车品牌。我们分别来看:

全国性连锁二手车品牌。平均每家能够做到2~3%的市场零售比例,都足以让其成为一家上市公司(参考美国CarMax市场占有率)。这样的公司,全国大约2~4家左右,合计占有市场比例10%左右。

区域性二手车品牌。这将成为未来的二手车零售的主流模式,也是目前二手车零售第一批先起来的企业。这些企业,因为自身经营理念、团队能力、规模化可复制性不足的限制,很难成为全国性连锁品牌,但一定会出现大量的“小而美”的区域性品牌——在其自己的局部区域内,它会因为自身已多年积累的、“务实盈利”的经营管理而活得很好。目前这部分企业,已经占有了约20%的市场零售额,将来发展到30%左右的市场零售额,不是什么太大问题。

4S店二手车品牌。随着新车利润的急剧下降、以及国家相关二手车政策的明朗,二手车必然会成为4S店的新兴盈利业务。但因为4S店二手车零售起步晚,他们很难超过各地先一步发展起来的区域性二手车品牌——事实上,他们自己的零售也很可能会脱离4S店体系而成为区域性二手车品牌。

但从另一个角度来看,二手车60%的置换收购率,会成为4S店发展二手车零售的重要支撑——唯一的问题是:约60%左右的置换收购二手车,因为品牌不匹配或车况原因,很难被4S店进行二手车零售。综合来看,他们能够从目前的5%零售市场比例发展到20%左右,还是很有可能的。

最后,剩下的25%的二手车零售,会是二手车交易市场和传统小车商在做。这里面,又会分为两种情况:转型后现代化、展厅化的二手车交易市场;传统夫妻店小车商。我们分别来看:

转型后现代化、展厅化交易市场。随着国家二手车增值税政策的制定,交易市场通过垄断性交易费、以及垄断开票权利而导致的商业房租盈利的模式,将会很难生存。为此,一定会有大批的交易市场,从“老、破、旧”的形象转型为大型展厅式的、提供各类增值服务的“现代化”交易市场。而且,因为他们自身存在的地域性“资源优势”,他们仍然能够占据相当比例的临时市场份额。这部分大约会达到20%左右。

传统夫妻店小车商。无论市场怎么发展,二手车总会存在一些“老破车、事故车”的交易需求,这些将成为那些传统夫妻小店的生存空间,而且利润也很丰厚。这部分大约会达到5%左右。

3)从车商之间的二手车流通角度来看:

首先是4S店置换二手车到大车商和小车商的流通比例(分别25%和35%),这里是个粗略的经验估计。主要是大车商的主要资源投入在门店零售,故在4S店资源争夺的总体数量还是比小车商略有弱势。

其次是关于大、小车商之间的流通比例,我们仍然认为只有小车商到大车商的流通(反向流通几乎没有),并且这个20%的比例是完全根据大车商的零售比例,在收购渠道之间核算出来的(60%零售,25%来自4S店,15%自己收,那就剩下20%从小车商来了)。

“横向切分”的未来市场=格局预测

所谓“横向”切分,主要是指二手车互联网平台对二手车价值链的“横片”。在前文“二手车互联网平台的6种连接逻辑

”的分析中,我们曾经提出二手车互联网平台可能出现的如下11种商业模式,如下:

置换电商平台(前期可能只是新车营销平台);

C2B竞拍平台;

C2B在线采购平台;

社会化收购代理平台;

二手车网络寄卖平台;

B2B竞拍平台;

B2B供货交易平台;

B2B协作零售平台;

B2C中心化零售电商平台(前期可能只是信息营销平台);

B2C去中心化服务电商平台(前期可能只是软件供应商);

社会化销售代理平台;

关于这11种可能商业模式的将来市场格局的预测,我们来逐一分析:

1)置换电商平台。该类平台目前尚未出现,它会随着新车电商的发展而出现,暂时无法预测其市场占有比例。但如果真的建设成功,会直接参与“横片”60%二手车置换量的市场价值,对目前的4S店到车商之间的B2B竞拍平台是个很大的威胁,是个值得期待的电商模式。

2)C2B竞拍平台。该类平台目前已经出现的有:平安好车、开新帮卖、天天拍、车置宝等,属于激烈竞争的市场。这些平台,将来共同抢夺25%左右卖车人(C1)到车商(包括各类大小车商)的二手车收购市场,最后只有不超过3家生存下来。这类平台发展的关键能力:快速在多区域同时运营的能力,进而能够确保通过区域差获得竞拍价格优势;以及对B端(车商)的市场运营能力,进而确保发拍成交率。

3)C2B在线采购平台。该类平台目前尚未出现,暂时无法预测其市场占有率,市场比例应该不会很大。该类平台出现的“连接线”位置,就是卖车人(C1)到二手车商之间的收购(包括各类大小车商),会参与“横片”25%的二手车收购价值。如该模式出现,尤其是借助互联网估值平台所建立的卖车人(C1)入口模式,将对C2B竞拍平台是个威胁。

4)社会化收购代理平台。该类平台目前尚未出现,暂时无法预测其市场占有率。该类平台出现的“连接线”位置,就是卖车人(C1)到二手车商之间的收购(包括各类大小车商),会参与“横片”25%的二手车收购价值。从移动互联网发展的趋势来说,将来越来越多的企业和消费者之间的关系,将通过“信任代理”来完成。这种模式,对目前的C2B竞拍平台是个威胁。

5)二手车网络寄卖平台。该类平台目前已经出现的有:人人车、好车无忧。这一类平台,将来只会成为参与“纵向切分”、而不会真正成为“横向切分”市场蛋糕的参与者。也就是这类平台会和车商直接竞争,会逐步演变成为一个“网络化二手车全国连锁中介商”。这样的平台,将来只会有1~2家能够成功,每家约占5~10%的市场份额,但市场体量已经足够其成为一家上市公司。

6)B2B竞拍平台。该类平台目前已经出现的有:车易拍、优信拍、车享拍等。这种竞拍平台将来估计只会有2~3家存活下来。对于B2B竞拍平台来说,难点在于如何将4S店的返利成本降下来,以及怎么避免将来不被4S店自身的流通体系替代掉。

7)B2B供货交易平台。该类平台目前尚未出现,暂时无法预测其市场占有率。该类平台出现的“连接线”位置,就是4S店到二手车商之间的连接(包括各类大小车商),会参与“横片”60%的二手车置换市场中车辆置换收购后、4S店到各类大小车商之间流通价值。就其运营效率来说,对目前的B2B竞拍平台都是个威胁。

8)B2B协作零售平台。该类平台目前尚未出现,暂时无法预测其市场占有率,但在日本已经有成功案例Aucnet——这是一个为二手车线下拍卖场提供后台技术平台(仅后台技术,不做业务运营)、二手车检测培训和外包服务、以及车商间联盟销售的平台。该类平台出现的“连接线”位置,主要是大、小车商相互之间的车辆流通。这一类流通,除了小车商到大车商的20%比例外,还会有大车商相互之间的高档车流通(预计约占市场5%的比例),合计约25%的市场空间。这种平台的出现,会对目前B2B竞拍平台从目前主要是4S店向车商的流通、转型为支撑大小车商之间的流通造成重大威胁。

9)B2C中心化零售电商平台。该类平台目前已经出现的有:优信车、车易拍易进化、车猫、久久好车、大搜车等。这类平台,其实是“二手车电商平台”最希望出现的模式。但其发展有一个重大限制:其“中心化”特点必然要求买车人C2认可平台的品牌,而不是线下车商的品牌。但事实上,二手车这种商品,线下车商对客户的掌控力和掌控愿望是如此之强烈,以至于所有的车商和平台之间天然具有一定的客户品牌认知的争夺。但这样的模式,对无法提供二手车品质保障和一系列后续保障的小车商来说,具有很好的客户价值。这样的平台,发展到后来,其实就是一种类似连锁二手车品牌的模式,预计会有2~3家能够成功。

10)B2C去中心化服务电商平台。该类平台目前尚未出现,暂时无法预测其市场占有率。但随着移动互联网“去中心化”的发展,这种平台必然会出现。这种平台将会出现在二手车商到买车人C2“连接线”位置,参与“横向切分”约75%的二手车零售市场蛋糕(100%的二手车零售市场蛋糕,去掉10%全国连锁品牌比例、15%网络寄卖比例)。

11)社会化销售代理平台。该类平台目前尚未出现,暂时无法预测其市场占有率。该类平台出现的“连接线”位置,就是二手车商(包括各类大小车商)到买车人(C2)之间的零售,会参与“横片”全部100%的二手车零售价值。与社会化收购代理平台类似,从移动互联网发展的趋势来说,将来越来越多的企业和消费者之间的关系,将通过“信任代理”来完成,导致该平台完全有可能成为一种真正的互联网“平台模式”。

结语:

预告下一个系列:二手车商实体经营中的实操经验分享。将主要在我们服务的大车商中,挑选一些优秀的实操经验,进行总结提炼,加上一些我们团队在互联网运营上的实践经验,分享给广大二手车商,希望能够对二手车商的经营管理水平的提升起到一定的启发作用。