2017年5月,比亚迪宣布将向新能源汽车市场供应具有自主核心技术的动力电池模块。2017年6月6日,比亚迪董事长兼总裁王传福在深圳总部召开的股东大会上透露,比亚迪动力电池外销已与几个大的乘用车品牌在谈,部分已经进入实质性阶段。据了解,目前比亚迪正在与广汽集团、一汽集团以及上汽集团等旗下的乘用车品牌,宇通等商用车品牌洽谈动力电池的合作事宜,合作洽谈的名单还在进一步扩大。比亚迪下半年很可能会签署动力电池合作企业,由于动力电池是电动汽车的核心部件,因此和下游厂商匹配需要较长开发周期,量产预计在一年以后。

佐思产研分析得出,比亚迪分拆电池业务主要缘于以下几方面:

1、行业竞争加剧

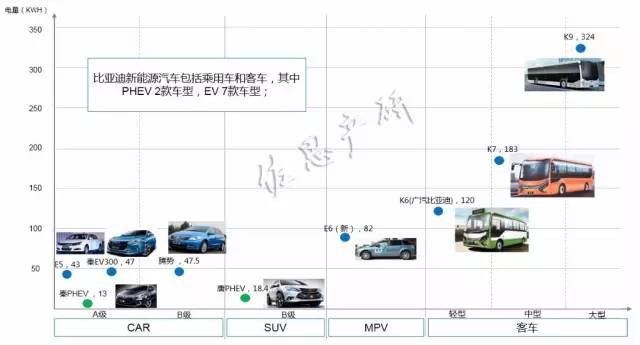

比亚迪主要为自身商用车、乘用车、叉车、轻轨等新能源产品线配套,随着新能源汽车市场和动力电池行业竞争加剧,比亚迪动力电池竞争优势明显减退。通过开放动力电池业务,将有利于扩大客户群体,提升动力电池出货量。

图:比亚迪动力电池配套主力车型

(来源:佐思产研 《新能源汽车电池电机电控月度监测与分析报告》)

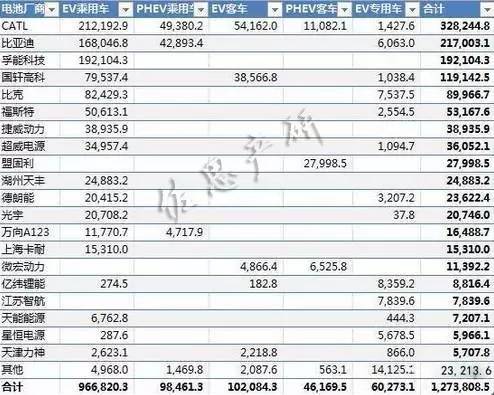

据公开数据,2017年第一季度新能源汽车市场电池供应中,宁德时代(CATL)以绝对的优势占据了电池榜的榜首,以32.8万KWh的供应量力压群雄,而在去年位居榜首的比亚迪这次以21.7万KWh的供应量位居第二。从具体的电池厂商供应量来看,CATL和比亚迪还是最大赢家,由于比亚迪只供应自家车辆,发展的速度已开始明显落后于CATL,2017年第一季度CATL的供应量占据了25.8%的市场份额,比亚迪占据17%的市场份额。

图:2017年Q1中国动力电池厂商出货量排名

(来源:网络)

2、融资需求驱动

2016年7月,比亚迪通过A股市场定向增发融资145亿,大部分资金投向深圳坑梓产能扩张项目,目前比亚迪动力电池产能高达10GWh,且还在迅速扩张,资金缺口明显。

而在2017年6月15日,,比亚迪最大竞争对手宁德时代刊登上市辅导公告,意味着这家新能源电池巨头即将正式启动IPO。目前,宁德时代已超过850亿人民币估值,是资本市场热捧的宠儿。

预计比亚迪分拆动力电池后,还将引入一系列战略投资者参股,并在未来3-5年拆分资产登陆资本市场,成为比亚迪旗下的下一个千亿上市公司。

3、加快技术升级

比亚迪是汽车行业中专利申请最多的车企,研发人员接近2.4万人,2016年研发投入达45.2亿,在自主品牌车企中处于领先水平。专利总数超过1.1万项,其中电池专利数量超过3800件,拥有超过1600件发明专利,排名高居中国动力电池企业第一位。但过去比亚迪为自身配套的动力电池,技术虽然处于国内领先水平,但仍较封闭,宁德时代崛起后,技术实力被外资动力电池巨头包括三星SDI、LG化学等侧目,外资巨头已将CATL视作全球竞争对手。

CATL是华晨宝马中国区核心动力电池供应商,并在2017年陆续成为PSA(法国标致雪铁龙)、韩国现代、瑞典NEVS的动力电池核心供应商,CATL投资3000万欧元(折合3138.9万美元)参股芬兰维美德汽车有限公司(ValmetAutomotive Oy),获得该公司22%股权,为进入造车领域做出铺垫。因此,比亚迪开放动力电池业务,有利于参与全球化竞争,加快技术研发升级,保持技术竞争优势。

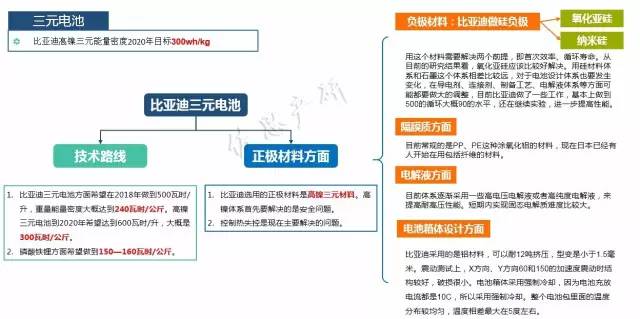

在三元电池方面,比亚迪希望在2018年做到500瓦时/升,重量能量密度大概达到240瓦时/公斤。高镍三元电池到2020年希望达到600瓦时/升,大概是300瓦时/公斤,使用高镍三元材料+硅基负极材料。

图:比亚迪三元动力电池技术规划

(来源:佐思产研 《新能源汽车电池电机电控月度监测与分析报告》)

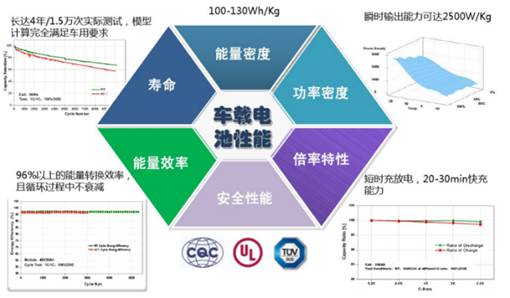

在磷酸铁锂方面,比亚迪在原有的磷酸铁锂材料中添入锰等元素,新型研发的磷酸铁锰锂电池在保持较强安全/热稳定性、较长循环使用寿命的同时,有效改善了单体电池能量密度(约140Wh/kg-160Wh/kg,VS磷酸铁锂的100Wh/kg-130Wh/kg),并已首次成功搭载于纯电动车型 e6-400。比亚迪计划在2018年实现150—160 Wh/kg的能量密度。

图:比亚迪LFP动力电池技术性能

(来源:佐思产研 《新能源汽车电池电机电控月度监测与分析报告》)

4、消化巨量动力电池产能

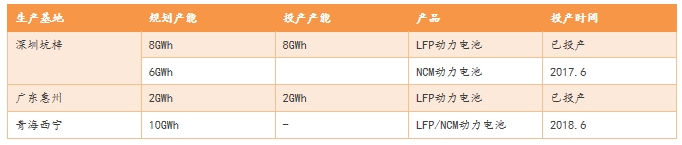

比亚迪目前在深圳惠州、坑梓两个动力电池生产基地,目前共有10Gwh的产能。比亚迪坑梓动力电池生产基地于2014年正式落户深圳坑梓工业园。日前该项目已达到年产铁电池8Gwh的总生产规模,后续6GWh三元动力电池扩产项目也在2016年初开工建设,预计2017年建成投产。2016年年11月,比亚迪在青海投资建立的新电池工厂开工建设,预计达产后将形成10GWh的动力电池年生产能力。

图:比亚迪LFP动力电池技术性能

(来源:佐思产研 《新能源汽车电池电机电控月度监测与分析报告》)

当然,比亚迪的分拆计划同样也面临诸多疑虑。最大的问题在于,比亚迪既是电池厂商又是汽车厂商,一部分整车企业存在疑虑,预计比亚迪将采用供应电芯,由第三方PACK厂商成组的形式给OEM整车厂供货。对于OEM整车厂而言,引入比亚迪作为动力电池供应商同样是有利有弊,通过引入多家供应商相互压价是汽车供应链的普遍做法。据了解,目前比亚迪给多家厂商的电池报价价格较市场水平明显偏低。未来2-3年,随着动力电池行业产能迅速膨胀,产能过剩已不可避免,预计价格战一触即发,比亚迪分拆动力电池的竞争策略效果如何,还有待进一步观察。