手机摄像头感光芯片市场,你方唱罢我登台。不过在台上表演的,还是集中在几个行业大佬身上。2014年已经过去了,现今芯片的竞争态势如何呢?我们先回顾一下历史:

历史数据回顾:曾经七雄混战

我们在2013年8月30日,我们曾推出一个文章《七国争雄,Sensor市场谁是老大?》,文章对从2011年以来的竞争情况做了述评,我们再简单回顾一下:

七国分别为:Samsung、OV、Sony、Hynix、Aptina、ST、Toshiba。 行业老大之争, Samsung、OV、Sony曾经拉锯多年。

从2011年开始,Samsung和OV两家的份额不相上下,处于胶着状态。2011年两者的份额分别为22.9%:22.4%。2012年OV生产销售数量5.4亿只,占比25.7%夺得桂冠,Samsung屈居亚军,占比23.8%。到了2013年,历史可能要改写了。据权威机构调研,2013上半年,Samsung以0.7%微弱优势领先OV。OV未必接受该数据,但是调研机构认为,下半年两家的差距会拉大,Samsung在下半年会领先OV两三个点。

Sony芯片2010年还是行业老六,份额7%,默默无闻。自2011年暴增至15%的份额,坐上了第三把交椅。2012年增长迅猛达到了份额的21.4%、2013年略有下降,但是老三的位置是无人撼动的。2013年Sony芯片在中国市场也大获成功,在1300万像素领域有约70%的占有率,800万像素也有约3成的份额。从销售额来看,2012年全球产值约76亿美元,Sony自称占了约32%比重。索尼芯片的平均售价7.30美元,而三星芯片的平均售价仅1.93美元。如此看来,Sony的销售额是当之无愧的老大。

新态势:三国鼎立态势渐成

那么在过去的2014年以及下来的2015年来看,芯片竞争的态势又如何呢?在中国区的高端市场,很明显形成的是Sony、OVT、Samsung三国鼎立之势,且其地位已稳。三家加起来,在全球已经占据了近70%的市场份额。在500万以下的低像素的市场,还有Hynix、格科微、思比科、奇景等几只小虎在虎视眈眈。

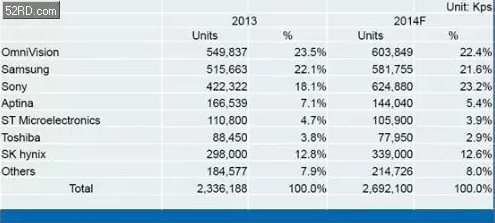

下面是某调研机构做的全球芯片企业的调查表,在中国区的销售情况各家略有差距,但也差不多,可做参考:

对于国内比较热的用于手机摄像头的芯片市场,我们姑且分别做以下评析:

SONY:专注高端,部分芯片相当紧俏

从去年下半年来,Sony的一些芯片就开始紧俏。如其IMX214、IMX135、IMX179、IMX219等从去年下半年就开始缺货,特别是用于1300万像素的高端芯片IMX214更是一芯难求。这些型号都是Sony从2013年开始推出的主打芯片。可一到2015年,更有消息传出,如果使用这些芯片新的项目,小一点公司根本拿不到货。

记者从Sony内部了解到,集团给的毛利率目标40%以上,如此Sony只能生产高附加值的芯片。2014年,12英寸的晶圆,产能35KS/月,2015年Q1-Q3达到40ks/月;规划2015年Q4达到60ks/月。但是从其市场分布来看,苹果50%,韩国20%,中国市场占比20%,其他市场10%。也就是说,苹果一家已经拿去了其不多产能的一半。其交付给中国市场的只占到百分之二十,也就是说每月只有6-7K左右的12英寸的晶圆的产能。如果切割成13M或8M的芯片,数量也不会多。从其产能规划上看,短期内这一紧张局面很难改变。

OVT全面出击情况不是太好,调整策略期待转机

OVT去年曾宣布从高像素和低像素等领域全面出击。那么目前的效果如何呢?我们看OVT(豪威科技)公布了最新的季报(2014年11月到2015年1月份):销售额为2.923亿美元,环比上季度的3.94亿美元下降25.8%,同比去年的3.52亿美元下降17.0%;本季度净利润为$14M,环比上季度的$28M元下降50.0%,同比去年的$30.6M下降54.2%.下一季度展望为$265M到$295M。和之前的预测一样,销售额和利润都进入快速下降期。失去苹果大单的OV在未来业绩上肯定会承受很大压力。

负责OVT中国区业务的陈家旺总经理表示:这只是调整期,随着OVT的一些市场新政策的推出,下一轮就会好了。

我们在市场上看到是从3月1日起,OVT的产品进行了调价,其市场效果如何,大家拭目以待。

Samsung市场突飞猛进,狼子野心不可小觑

三星电子在3月9日发布的一份报告显示, 2014年三星电子在韩国的净销售额同比减少9.0%,创下近8年新低。去年三星电子在全球各国家和地区的净销售额均出现负增长,其中欧洲地区的同比降幅最大,达22.7%,其次为中国(17.1%)。不过这是其总体的数据,其下降主要是因其手机整机销售的下降。

我们从三星市场部了解到,三星的感光芯片在中国区的直接销售,2014年取得不错成绩,与2013年相比有40%的增长,全年CIS销售超过330M USD。特别一些带ISOCELL及PDAF功能等的产品,打进了市场需求相对紧张和供应空缺的13M市场,如其3M2、3L2等,均有不少国内厂家的项目应用。

而且,由于三星电子内部需求不是太紧,所以其产能也相对比较富足。总体来说,三星芯片攻城掠池,在业内已占有一席之地。

其他厂家,你争我赶争食市场蛋糕

在中国的区的感光芯片市场,去年仍然失意和缺失的是Aptina,这个行业里曾经的霸主,在被安森美收购之后,在手机摄像头的感光芯片市场的声音也越来越弱,影响越来越小。而在全球市场还有点影响的ST和Toshiba在中国的手机用摄像头芯片市场也没有声音。但是在500万以下像素的市场,有四小虎紧跟其后。他们是Hynix、格科微、思比科、奇景。

Hynix这家韩企的产能和规划都还是蛮大的,特别是其有一些淘汰下来的内存的8寸晶圆生产线做后盾,有点财大气粗的味道,但其市场鲜有大的突破,特别是高端的产品方面,其技术有待积累。据闻其2014年国内销售额在8000万美金。

格科微号称每月出货量在100KK以上,在低像素领域的市占率相当不错,但在其产品升级方面,目前似乎也没有办法撼动前三家的地位。

思比科、奇景目前是属于跟着跑的芯片厂家,鲜有可陈之处。不过业界传闻思比科正谋求上市,希望在资本市场的突破能给思比科带来新的气象。

还有值得一提的一点新变化是,近日中芯国际与芯视达系统公司(Cista),联合宣布两款背照式 CMOS 图像传感器(CIS-BSI)产品实现量产。这两款产品包括单位像素为1.75微米的130万像素图像传感器和单位像素为1.4微米的800万像素图像传感器,其制造均基于中芯国际独立研发的0.13微米BSI 技术平台。对于新进入的感光芯片厂家。至于手机摄像头市场能否很好接受,这就需要市场去检验了。

看来这个市场的巨大蛋糕还在吸引人不断的投资和努力。