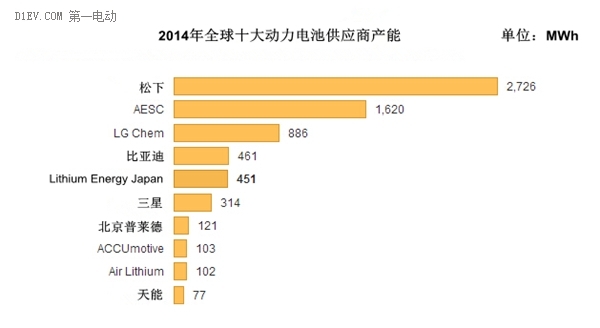

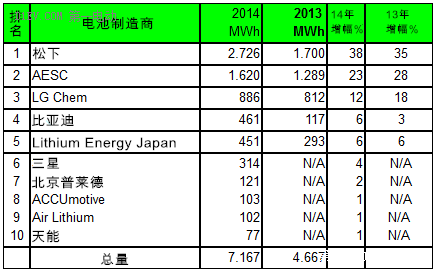

2014年,全球电动汽车锂离子电池产能井喷,高达7000 MWh的产量年比增长约54%,EV Sales Blog根据电动汽车(乘用车,不计电动客车和插电混动客车)的销售数据和不同插电式汽车的千瓦时利用模型,计算得出全球十大电池生产商的排名,我们看到来自中国的比亚迪、北京普莱德、中航锂电和天能四家厂商赫然在目,进步非常迅速。

在这份排行榜单中,松下仍然是无可争议的领军者,锂离子电池市场份额占据了38%,拜35000辆特斯拉Model S的销量所赐,松下在同行业中独霸一方。除了为特斯拉供应电池外,松下也从大众汽车等其他汽车制造商获得了电池订单,对其市场份额也有一定贡献。

在前三名中,日产和NEC的合资电池公司AESC以近23%的市场份额排名第二,产能为1620 MWh,相比2012年市场占比高达36%的巅峰时刻,AESC面临的竞争更加激烈,随着日产汽车对LG化学的电池采购逐渐增加,AESC的市场份额还会继续下降。

LG化学虽然位列第三,但在2014年却过得十分艰苦,增幅只有9%,产能为886 MWh,市场份额为12%。LG化学的希望来自新一代雪佛兰沃蓝达和2016年推出的新一代电池。

虽然松下的电池产能增速高达60%,但是比亚迪正在以更快的速度追赶,2014年,凭借电动客车和秦插电混动轿车的销量翻番,提振比亚迪电池产能取得290%的惊人增幅,市场份额也从2013年的3%上升到6%,然而,比亚迪还不能因此而满足,因为其461 MWh的产能与松下2726 MWh的产能相比,仍然相差很远。作为一个重要的市场参与者,比亚迪的市场位置和份额势必越来越强,特别不能忽视腾势电动汽车的电池需求。

排在比亚迪之后的是三菱和GS汤浅的合资电池公司Lithium Energy Japan,去年产能达到451 MWh,增幅为54%。

作为宝马的电池供应商,三星排名第六,产能为314 MWh,市场份额为4%。随着宝马i系电动汽车的销售情况越来越好,三星也会经历一场产能激增。

北京普莱德新能源电池科技公司作为为北汽的电池供应商,已从初出茅庐的渺小状态成长为电池市场的小球员,去年以121 MWh的产能排名第七,市场份额为2%。

康迪的电池供应商Air Lithium只是一系列中国电池制造商的冰山一角而已,Air Lithium从不起眼的天空能源(洛阳)有限公司逐渐成长为中航锂电(洛阳)有限公司(CALB),现在所占市场份额已达1%,排名第9,产能达102 MWh。

奇瑞的提供商天能和众泰的提供商万向,分别排在第10和第11位。

从电池化学材料趋势看,锂离子电池仍在主导市场,但2014年的市场份额只有88%,较2013年的92%有所下滑,这是由于为中国电池制造商,例如比亚迪或北京普莱德采用的都是磷酸铁锂材料,市场占比已经从2013年的4%增长到8%。

分析人士预计,2015年,全球电动汽车锂离子电池产能有可能突破10 GWh。而特斯拉与松下的Gigafactory超级电池工厂也是指日可待,未来几年的电动汽车电池市场可能是变化无穷,非常有趣。