Navigant Research研究称,2015年,全球车用锂离子电池需求约78亿美元(约合人民币498亿元)。

随着汽车市场,尤其是电动汽车市场的迅速发展和普及,预计到2024年,车用锂离子电池需求将超过306亿美元(约合人民币1954.3亿元)。

未来10年,车用锂离子电池的发展趋势是不容置疑的。随着技术的不断改进,汽车制造商对车用锂离子电池的需求将集中在安全、成本和储能能力这三个方面。

受到汽车OEM制造商和电池制造商的不断推动,预计未来10年,车用锂离子电池的成本将不断下降,对电池技术和储能能力的改进将使整个产品供应链不断成熟,成本不断下降。

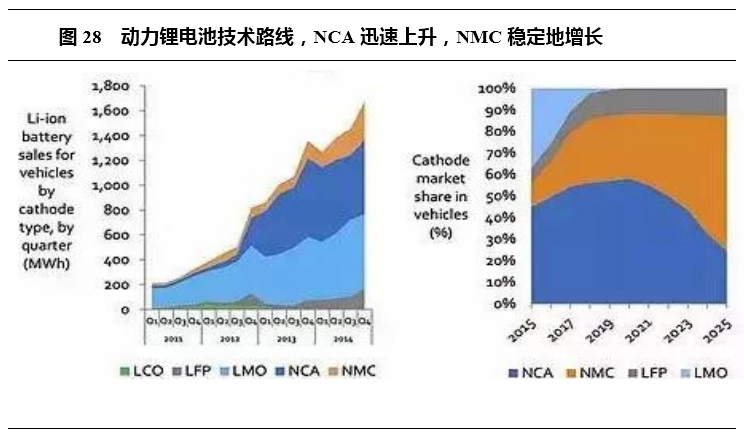

电动车电池组中最昂贵的部件是电池正极,未来电池组的生产原料将会逐渐从镍钴铝酸锂(NCA)转换为镍钴锰酸锂(NMC)材料。

数据来源:《超越极限:锂离子电池的成本降低及其对汽车与固定式蓄电池技术的影响》

这是《超越极限:锂离子电池的成本降低及其对汽车与固定式蓄电池技术的影响》的首席作者Laslau提出的,报告中还构建了一个详细的“自下而上的成本模型”,通过比较电池化学原理、形状系数、生产规模、制造地点等其他相关因素等,对未来电池的技术与价格进行评估。

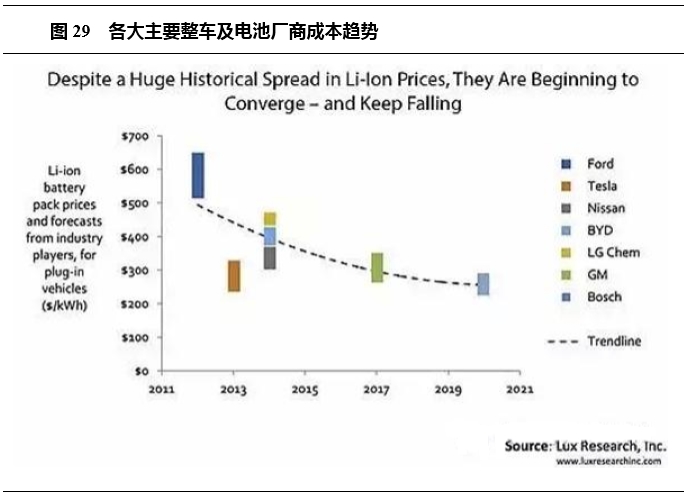

松下和特斯拉花费50亿美元建立的一个巨大的35 GWh产能的电池工厂,来追求规模效益。这家位于内华达州的所谓“巨型工厂”旨在制造便宜的电池组,将成本降低30%到50%。这家日本公司目前为特斯拉供应小型18650锂离子电池阴(其极为镍钴铝NCA材质)。每6000个这样的电池单元组成了特斯拉Model S上的一个电池组,能量密度250瓦时/千克,成本265美元/千瓦时。

与此同时,竞争对手日产AESC,LG化学和三星SDI目前销售的电池,其能量密度较低,为140瓦时/公斤到170瓦时/公斤之间。相比圆柱形的18650电池单元,同期电池厂商电池使用传统的锂锰氧化物(LMO),其袋状的外观使它们更容易组装成电池组。但与此同时,LMO电池厂商现在也正在转向使用能量密度更大的锂镍锰钴(NMC)电池。比如LG化学,该公司预计将在2017年制造出250瓦时/千克的电池组。

在2025年,来自中国的垂直整合型企业比亚迪将实现211美元 /千瓦时的电池组成本,并将工厂产能提升到8GWh。比亚迪偏好磷酸铁锂电池,声称它是一个更安全,更便宜的选择,只不过能量密度稍差,经过改进可以提高电压。

另一个重要的企业是中美合资的Boston-Power,“钴酸锂”电池制造商,其产品可达200瓦时/公斤。 2014年12月,该公司从中国政府机构接受了2.9亿美元的“资金支持”,以扩大其电池工厂的产能,达到4GWh的水平。

预计到2025年,领先的电池制造商(如松下)所制造的锂离子车用电池组的价格将降至$172/kW•h,较为落后的制造商所提供的电池组价格大约是$229/kW•h。而目前大多数电动车电池组的价格还停留在$400/kW•h左右。

数据来源:《超越极限:锂离子电池的成本降低及其对汽车与固定式蓄电池技术的影响》

Laslau提到,$200/kW•h的价格水平,将是电动车电池组投入大规模生产的门槛。美国先进电池联盟(U.S. Advanced Battery Consortium)则认为,$100/kW•h的电池组价格水平,才真正标志着电动车销售腾飞的起点。

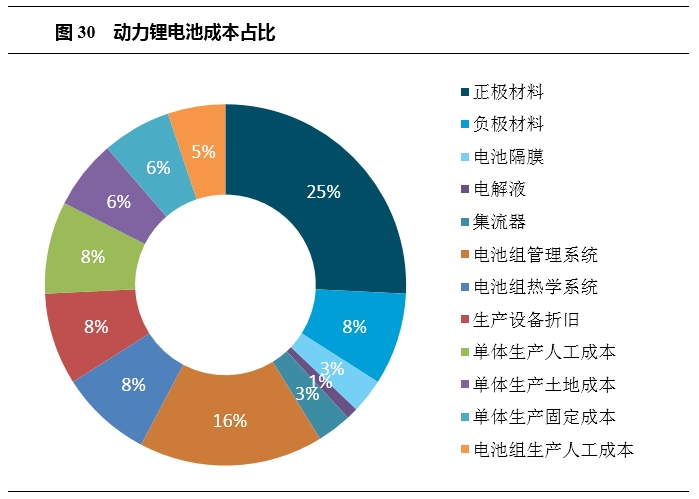

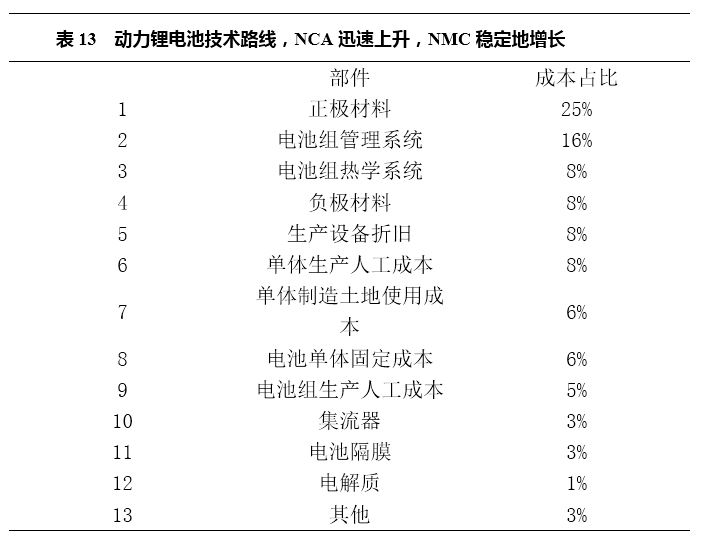

报告肯定了电池正极是锂离子电池中花费最高的部件,因为其原料中包括价格昂贵的镍,钴和锂。举例来说,一家产能为1-GW•h的韩国工厂所生产的镍钴锰酸锂(NMC)袋状电池的正极材料所耗费的成本占到电池总成本的25%,而其余的成本组成分别为:电池组管理系统-16%,电池组热学系统-8%,负极材料-8%,生产设备折旧-8%,电池单体生产人工成本-8%,电池单体制造的土地使用成本-6%,电池单体固定成本-6%,电池组生产人工成本-5%,集流器-3%,电池隔膜-3%,电解质-1%。

数据来源:《超越极限:锂离子电池的成本降低及其对汽车与固定式蓄电池技术的影响》

数据来源:《超越极限:锂离子电池的成本降低及其对汽车与固定式蓄电池技术的影响》

详细内容,请关注佐思产研:

http://www.shujubang.com/Account/HuiYuan/jianjie.html